POV BUSINESS // DAGENS POV – Opsparing til børn er særdeles udbredt. Men hvordan giver man børn det stærkeste økonomiske rygstød uden at spille for meget roulette med de voksnes hårdt tjente gysser? Den traditionelle opsparing er det mest almindelige, men der er andre muligheder, og emnet er vigtigt for mange bedsteforældre og forældre, der gerne vil hjælpe poderne godt på vej.

Den gennemsnitlige dansker har det godt.

I hvert fald godt nok til, at opsparing til børn ofte ikke er et spørgsmål om hvorfor, men snarere et spørgsmål om, hvor meget samt hvordan, man får flest penge ud af de regler, der er på området. Man vil jo gerne sine børn det bedste.

Som privilegeret barn af den danske middelklasse har jeg selv lige fra tandfeens indtræden på scenen til min snarlige 21-års fødselsdag nydt at se min børneopsparing spire; at følge pengene gro på ganske passiv vis har for mig været et smukt studie i renters rente og annuitetsopsparing i praksis.

Jeg har også gjort mig nogle privatøkonomiske overvejelser om selve børneopsparingskontoen som institution, der med sine 47 år på bagen efterhånden selv er ved at være en gammel traver

Men i anledning af, at jeg snart vil få indløst mine penge i mit 21. leveår, har jeg også gjort mig nogle privatøkonomiske overvejelser om selve børneopsparingskontoen som institution, der med sine 47 år på bagen efterhånden selv er ved at være en gammel traver.

Ordningen gør det muligt at indskyde 6.000 kr. om året, der skattefrit kan stå og trække renter i op til 21 år.

Maksimalindbetalingen ligger på 72.000 kr. i alt, og pengene kan skydes ind allerede efter barnets CPR-nummer er stemplet fast. I den anden ende kan pengene senest hæves som 21-årig, tidligst som 14-årig, og tillige skal barnet som minimum have opsparet i 7 år, før pengene kan indløses.

Der må kun oprettes én børneopsparingskonto per barn, men flere personer – både familie og venner/bekendte – kan gå sammen om at indskyde penge til denne ene børneopsparingskonto. På den måde kan de sammen give barnet en solid økonomisk start på voksenlivet.

Men er og bør børneopsparingskontoen være det naturlige valg som opsparing til barnets voksenliv?

Findes der alternativer med henblik på at give barnet et solidt økonomisk rygstød?

Lad os dykke et spadestik dybere ned i denne opsparingskonto, der trods navnet “børneopsparingskonto” selvfølgelig ikke er den eneste mulighed for barnet at få opsparet sine penge.

Hvis vi med privatøkonomiske briller ser på, hvordan man får mest ud af den traditionelle børneopsparingskonto, viser utallige undersøgelser og sammenligninger, at barnet ender med flest mulige penge, hvis der indskydes 6.000 kr. hvert år de første 12 år af barnet liv – det giver nemlig maksimalbeløbet på 72.000 kr., og herefter vil det altså udelukkende være renterne, der øger værdien på kontoen.

Det, der øger værdien på kontoen, er indskuddene og renterne, hvoraf sidstnævnte gavner mest, hvis tidshorisonten er lang

Gevinsten ved at indbetale pengene hurtigst muligt, ligger i logikken om “renters rente”, altså at renten lægges ovenpå den akkumulerede værdi, hvorfor en rente på 1 pct. af et årligt indskud på 6.000 vil give en sum på 84.056,24 kr., såfremt pengene indløses, når barnet fylder 21 år.

Fremdriften, altså det, der øger værdien på kontoen, er indskuddene og renterne, hvoraf sidstnævnte gavner mest, hvis tidshorisonten er lang.

Antager man, at der ikke er alternativer til børneopsparingskontoen, er det i borgerens økonomiske interesse først at realisere pengene på børneopsparingskontoen, når barnet fylder 21 år.

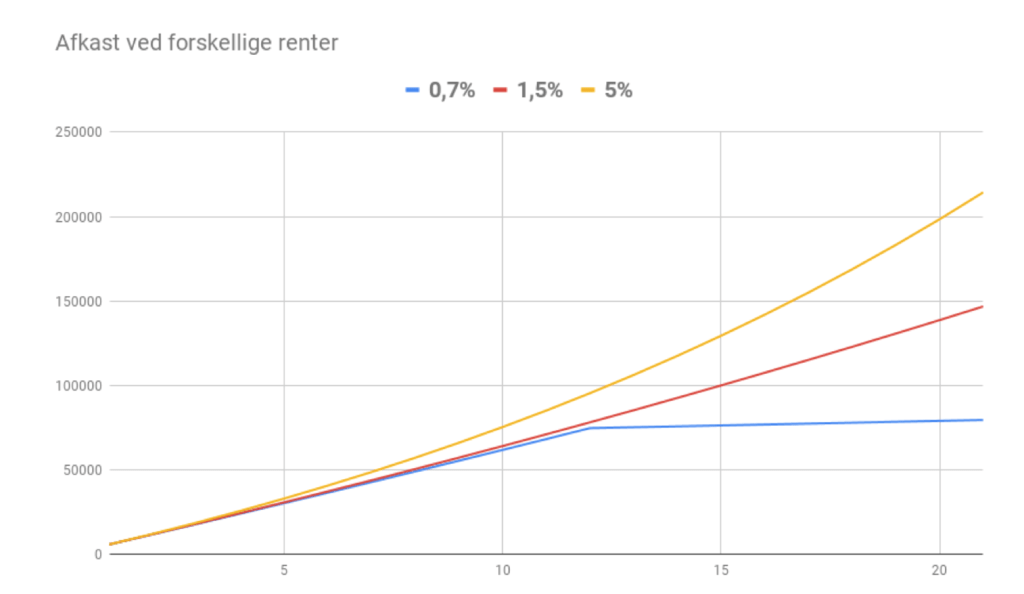

Her er et eksempel, der viser, hvorledes renters rente fungerer bedst ved brug af den længste tidsperiode som muligt:

3 kurver der repræsenterer afkastet på børneopsparingskonto med tre forskellige renteniveauer, henholdsvis 0,7 pct. , 1,5 pct. og 5,0 pct.

Der er taget udgangspunkt i børneopsparingskonti med levetid på 21 år, hvor der er blevet indskudt 6.000 kr. hvert år de første 12 år. Beregning fra Samlino.dk.

Det ses i eksemplet, at indløses pengene som 18-årig ved en rente på 0,7 pct., vil barnet gå glip af 1.650 kr. i forhold til at indløse opsparingen som 21-årig. 0,7 pct. angiver den gennemsnitlige rente på børneopsparingskonti, hvor pengene ikke investeres på anden vis men udelukkende trækker renter.

Ved en rente på 1,5 pct. vil man gå glip af 23.887 kr., hvis man trækker pengene ud som 18-årig og ikke som 21-årig. Det renteniveau kan på nuværende tidspunkt opnås ved konservative obligationsinvesteringer eller ved de højest forrentede børneopsparingskonti på markedet.

Sluttelig vil man skulle vinke farvel til hele 45.521 kr. ved en rente på 5 pct., der er et konservativt afkast på en børneopsparingskonto, som er investeret i aktier. Man siger, at det historiske afkast på aktier ligger mellem 5-8 pct.

Vækstdriveren i den traditionelle børneopsparingskonto er altså renten, men renten er også problemet.

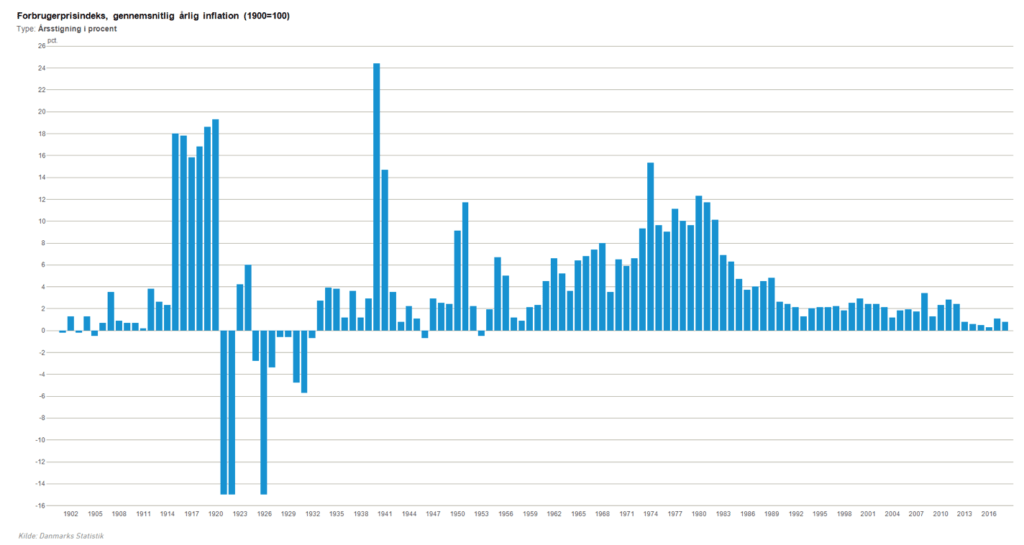

Med et gennemsnitsrenteniveau i dag på 0,71 pct. og et inflationsniveau på 1,7 pct. vil pengene i børneopsparingen ende med at falde i værdi, når barnet modtager dem

Mens man tilbage i 2009 kunne få op mod 6 pct. i rente på en børneopsparingskonto, ligger de højeste rentetilbud i dag på blot 1,5 pct.

Alt andet lige og med et gennemsnitsrenteniveau i dag på 0,71 pct. (her tages der udgangspunkt i de tilbudte renter på børneopsparingskonti per 21. juni 2019) og et inflationsniveau på 1,7 pct. (gennemsnittet af de seneste 21 år), vil pengene i børneopsparingen ende med at falde i værdi, når barnet modtager dem.

Inflation i Danmark, Danmarks Statistik:

Og det er vel egentlig synd, ikke sandt?

At give sine børn en formue, der skrumper i værdi, er næppe det mest solide økonomiske rygstød til voksenlivet.

Der ér alternativer til børneopsparingskontoen og samtidig er det muligt at komplementere opsparingen med investering i obligationer, aktier eller noget helt tredje, så afkastet bliver højere end de nuværende lave rentesatser.

Og selvom det er muligt at komplementere sin børneopsparingskonto med investeringer i den bank, børneopsparingskontoen ligger hos – som vist i eksemplet “Afkast ved forskellige renter”, er det desværre de færreste danskere med penge i børneopsparingskonti, der benytter sig af muligheden.

Yderligere viser en undersøgelse af YouGov for Nordea, at kun “1-2 pct. af alle forældre overvejer at skrotte børneopsparingen til fordel for en aktiesparekonto” ifølge Ann Lehmann Erichsen, økonom hos Nordea.

Aktiesparekontoen, der er et mere risikofyldt alternativ til børneopsparingskontoen, bliver modsat børneopsparingskontoen beskattet, men muliggør omvendt bådeudbetaling af pengene i utide, et større indskud, en højere rente og deraf – formentlig – et højere afkast over tid.

Oveni den interessante note fra Nordeas undersøgelse kan man lægge, at der i 2015 varover 14 milliarder placeret i børneopsparingskonti. Populariteten fejler med andre ord ikke noget.

Samtidig skrev Finans i slutningen af sidste år, at under en tredjedel investerer de penge, der er placeret i børneopsparingskonti.

Det er mange penge, der bliver mindre værd år for år, og det, kan danskerne gøre bedre. For eksempel ved at investere en del af pengene.

Der er udover førnævnte aktiesparekonto flere alternativer til børneopsparingen, men hvis vi kigger på rammerne sat af selve børneopsparingen, kan der som tidligere nævnt også investeres af pengene på selve børneopsparingskontoen.

Udover børneopsparingen kan børnenes opsparing også realiseres i form af gavekonti, som tillader langt højere indbetalinger, der, hvis bedsteforældrene hjælper med indbetalingerne, også kan gøres skattefrit.

Det vil klart være værd at læse op på de mange muligheder og alternativer, der er til den klassiske børneopsparing, hvis værdi stiger i et tempo, selv inflationen kan være med på

Derudover findes en startup ved navn Tobi – se anden artikel i POV Business i denne uge – som arbejder på at få flere af danskerne til at investere børnenes opsparing.

Men uanset metoden eller hvilken løsning, man vælger, vil det klart være værd at læse op på de mange muligheder og alternativer, der er til den klassiske børneopsparing, hvis værdi stiger i et tempo, selv inflationen kan være med på.

Som min skribentkollega Victor Enselman var inde på i sin seneste kommentar om opsparing, er det helt legitimt at spørge, om vi danskere får nok ud af vores penge; er vi bange for at investere dem eller sætte dem på spil?

For der ér alternativer til børneopsparingskontoen og samtidig er det muligt at komplementere opsparingen med investering i obligationer, aktier eller noget helt tredje, så afkastet bliver højere end de nuværende lave rentesatser.

Det er ikke bare en sund investeringsstrategi – det giver også ens guldklumper flest penge til deres start i livet; og det er som bekendt hele meningen med en børneopsparing.

KILDER IFM. RESEARCH (FORUDEN DEM, DER HENVISES TIL I ARTIKLEN):

BERLINGSKE

https://www.berlingske.dk/privatoekonomi/banken-vil-bestemme-over-os

DANSKE BANK

https://danskebank.dk/privat/news/nye-regler-for-boerneopsparinger-paa-vej

Topillustration: Creative Commons.

POV Overblik

Støt POV’s arbejde som uafhængigt medie og modtag POV Overblik samt dagens udvalgte tophistorier alle hverdage, direkte i din postkasse.

- Et kritisk nyhedsoverblik fra ind- og udland

- Indsigt baseret på selvstændig research

- Dagens tophistorier fra POV International

- I din indbakke alle hverdage kl. 12.00

- Betal med MobilePay

For kun 25 kr. om måneden giver du POV International mulighed for at bringe uafhængig kvalitetsjournalistik.

![]()

og

og