POV BUSINESS // OPSPARING – Tallene taler sit tydelige sprog: Siden finanskrisen har danskerne været forsigtige og lagt milliarder til side i banken til noget nær nul procent i rente. Denne strategi kan betyde, at mange er i risikozonen for at gå glip af hundredetusindevis kroner over et helt liv.

Danskerne er blevet langt bedre til at spare deres penge op siden før finanskrisen – faktisk måske lidt for gode.

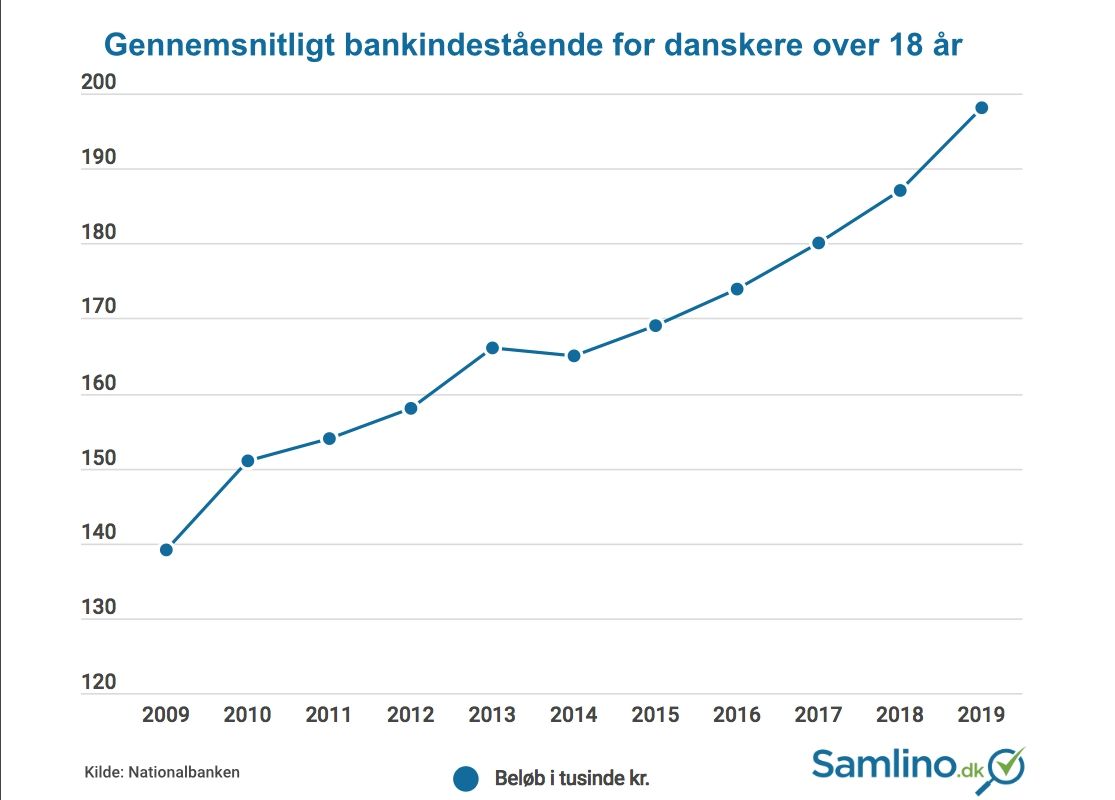

Siden 2009 er danskernes indlån i banken steget fra 648 milliarder kr. til hele 921 milliarder kr. eller knap 198.000 kr. per voksne dansker.

Det er det højeste niveau nogensinde. Det er et klart sundhedstegn, at vi har lært af finanskrisen og derfor polstret os bedre mod en potentiel recession eller ny krise. Det er dog ikke optimalt at have for mange penge i banken grundet det meget lave renteniveau.

I stedet for at investere pengene eller opspare dem på anden vis, lader vi imidlertid blot pengene stå og passe sig selv i banken på trods af, at den lave forrentning og inflation betyder, at vi reelt set mister penge hvert år

Årsagen til den stigende opsparing er ifølge Danmarks Statistik blandt andet, at udviklingen i husholdningernes privatforbrug siden finanskrisen ikke er fulgt med udviklingen i indkomsten.

I stedet for at investere pengene eller opspare dem på anden vis, lader vi imidlertid blot pengene stå og passe sig selv i banken på trods af, at den lave forrentning (da størstedelen af alle banker har indført negativ rente) og inflation betyder, at vi reelt set mister penge hvert år.

Rig mulighed for bedre forrentning

Den store sum penge, som den gennemsnitlige dansker har stående i banken, er ikke overraskende, hvis man ser på en ny undersøgelse foretaget af Epinion for PFA. Her viser det sig, at hele 78 pct. af de opsparende danskere sparer op i banken, mens kun 30 pct. sparer op i aktier eller andre enkeltværdipapirer og 14 pct. har penge i investeringsforeninger.

Det er ærgerligt, for der er rig mulighed for at forrente sine penge bedre andre steder end i en normal indlånskonto. Eksempelvis tilbyder de fleste banker også et andet opsparingsprodukt i form af en højrentekonto, som ofte tilbyder en højere rente end normalt, da man typisk skal binde sine penge i en vis periode. Hvis du dog tænker mere langsigtet i din opsparing, bør du se på andre løsninger.

Dette kunne være at sætte dine penge i aktier og obligationer, hvilket eksempelvis kan gøres gennem den såkaldte aktiesparekonto, som regeringen vedtog i slutningen af 2017. Her kan du investere op til 50.000 kr. årligt i aktier eller aktiebaserede fonde til en skat på 17 pct.

Idéen med kontoen er at opfordre flere danskere til at investere, men mange er kritiske overfor den nye ordning, da loftet ikke er større end de 50.000 kroner. Udover aktiesparekontoen har du også mulighed for at investere gennem en investeringsforening.

En investeringsforening er en forening af mange investorer, der er gået sammen om at investere, typisk gennem en bank, som tilbyder flere forskellige investeringsfonde med hvert sit fokus og speciale.

I hver fond sidder typisk en porteføljemanager og et hold af rådgivere, der vurderer, hvilke aktier der skal vælges og vrages for at opnå det højest mulige afkast.

Du investerer i en investeringsfond ved at købe et investeringsbevis, som igen kan sælges til den aktuelle dagskurs, og derudover modtager du løbende et afkast. Det betyder altså, at du har større mulighed for at sprede dine investeringer over flere lande, sektorer og selskaber, end hvis du selv skulle investere beløbet, og samtidig er det meget nemt, da du lader professionelle folk stå for din investering.

Det er dog ikke gratis. Ved at investere i en investeringsforening følger nogle omkostninger, som ikke altid er helt nemme at overskue.

Uigennemsigtighed på investeringsmarkedet

På mit arbejde i Samlino.dk undersøger og sammenligner vi ofte finansielle produkter og services, og derfor udarbejdede vi sidste år en sammenligning af investeringsforeninger. Eller rettere sagt; vi prøvede.

Vi kontaktede nemlig 16 af landets største banker og bad dem oplyse de årlige omkostninger i procent (ÅOP) af det investerede beløb inklusive alle omkostninger på et sammenligneligt grundlag med deres standard investeringsanbefaling, når kunden ikke har særlige ønsker.

Heldigvis er en ny stram EU-regulering på vej fra næste år, som forhåbentlig vil gøre investeringsforeningerne endnu mere transparente, og hvem ved – måske vil det få flere danskere til at investere deres penge i stedet for at lade dem ligge i bankboksen og samle støv?

Ud af de 16 adspurgte banker svarede kun to nogenlunde tilstrækkeligt.

De resterende banker, der rent faktisk ville svare vores henvendelse, forklarede, at deres opsparingsprodukter var så komplekse og individuelt tilpassede, at de ikke kunne indgå i en sammenligning.

På trods af, at investeringsforeningerne, efter nye regler fra EU, sidste år offentliggjorde hidtil skjulte omkostninger som et tillæg til ÅOP, så er disse altså ikke en del af ÅOP.

Det gør det meget svært og uoverskueligt at sammenligne investeringsforeninger på tværs af markedet – og det gør det ikke nemmere for forbrugerne at navigere i det komplekse investeringsmarked, når bankerne selv gør det mere uigennemsigtigt, end det behøver at være.

Heldigvis er en ny stram EU-regulering på vej fra næste år, som forhåbentlig vil gøre investeringsforeningerne endnu mere transparente, og hvem ved – måske vil det få flere danskere til at investere deres penge i stedet for at lade dem ligge i bankboksen og samle støv?

Topillustration: Skribenten.

POV Overblik

Støt POV’s arbejde som uafhængigt medie og modtag POV Overblik samt dagens udvalgte tophistorier alle hverdage, direkte i din postkasse.

- Et kritisk nyhedsoverblik fra ind- og udland

- Indsigt baseret på selvstændig research

- Dagens tophistorier fra POV International

- I din indbakke alle hverdage kl. 12.00

- Betal med MobilePay

For kun 25 kr. om måneden giver du POV International mulighed for at bringe uafhængig kvalitetsjournalistik.

![]()

og

og