DAGENS POV // FINANS – Japanerne har revet danske realkreditobligationer ned af hylderne i efterhånden flere år på grund af den attraktive rente målt i JPY, men hvis Fed sænker renten et par gange til, så er japanerne formentlig hurtigt ude af døren, vurderer Andreas Steno.

Artiklen er opdateret 3. marts (red).

Note: Federal Reserve har efter artiklens tilvejebringelse nedsat renten med 0.50% i en nødmanøvre rettet mod at afbode de negative konsekvenser af Corona-virussen. Læs mere her.

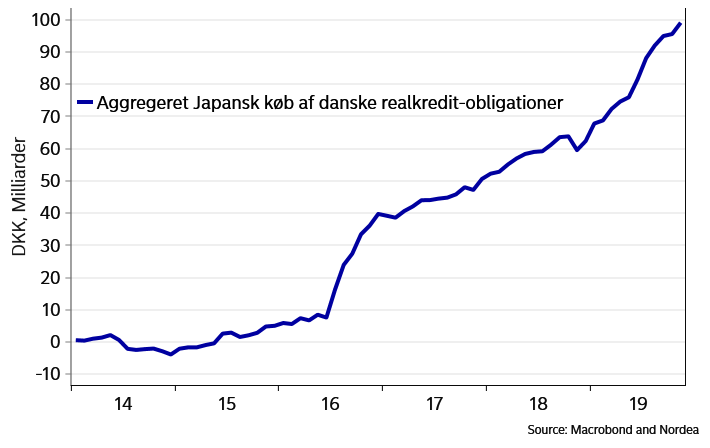

De danske realkreditobligationer har været overordentlig populære i Japan siden midten af 2016. Samlet set har japanske investorer købt dansk realkredit for op mod 100 milliarder DKK siden starten af 2014. Det japanske indtog på realkreditmarkedet er kommet de danske boligejere til gode ved at presse renterne ned.

Det er ikke nogen overraskelse, at japanske investorer blev stormforelsket i dansk realkredit, da den gav (og stadigvæk giver) en væsentlig bedre rente end de tilsvarende amerikanske boligobligationer

Men hvad er det egentlig, som har drevet den japanske forelskelse i dansk realkredit?

Graf 1: Japanske investorer har købt dansk realkredit for næsten 100 milliarder DKK

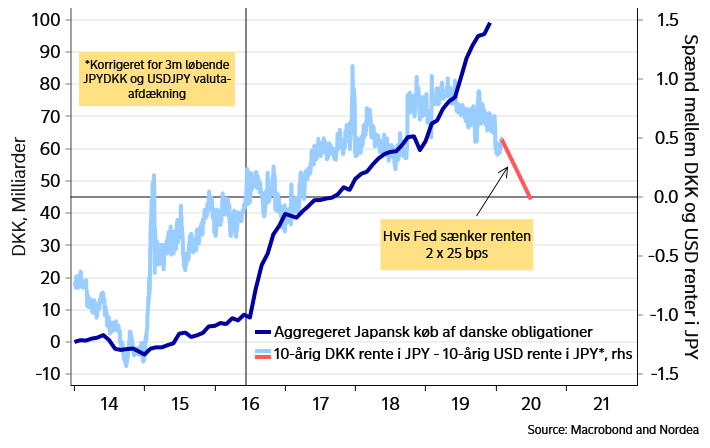

Forelskelsen i dansk realkredit tog for alvor fart i midten af 2016, da den lange danske rente målt i JPY pludselig oversteg den amerikanske lange rente med op mod 0,25%-point i kølvandet på Brexit. Japanske investorer kigger som oftest 100% mekanisk på udenlandske obligationer inklusiv en kurssikring af valutaforholdet mellem JPY og den udenlandske valuta – denne kurssikring rulles løbende på en 3-måneders terminskontrakt.

En løbende valuta-kurssikring for den japanske investor ”koster/giver” forskellen mellem 3-måneders renten i Japan og Danmark/USA Den negative ledende rente i Danmark (-0,75% på indskudsbeviser i Nationalbanken) er således en fordel for den japanske investor, da den ledende rente i Japan kun er på -0,1%.

I løbet af 2019 nåede forskellen mellem lange danske og amerikanske renter inklusiv en kurssikring i JPY op over 1%-point

Dette giver op mod 0,65% i ekstra-rente for den japanske investor, som køber en dansk obligation med kurssikring af JPY/DKK kursen på grund af forskellen mellem den korte rente i Japan og Danmark.

Modsat forholder det sig for kursikringen af amerikanske obligationer, da den amerikanske centralbank har en ledende rente på 1,5-1,75%, hvorfor en kurssikring løbende koster op mod 2% for den japanske investor.

I løbet af 2019 nåede forskellen mellem lange danske og amerikanske renter inklusiv en kurssikring i JPY op over 1%-point.

I det lys er det ikke nogen overraskelse, at japanske investorer blev stormforelsket i dansk realkredit, da den gav (og stadigvæk giver) en væsentlig bedre rente end de tilsvarende amerikanske boligobligationer.

Graf 2: Japan begyndte for alvor at købe dansk realkredit da renten på lange danske obligationer målt i JPY oversteg renten på lange amerikanske obligationer målt i JPY (Graf viser forskel på 10-årige statsobligationer)

Som det forholder sig så ofte med forelskelser, så har de det med at aftage over tid. Der er da også noget, som tyder på, at den japanske realkreditforelskelse kan komme til at fortage sig i løbet af i år.

Hvis den amerikanske centralbank sætter renten ned to gange mere (Fed satte renten ned 3 gange i 2019), så vil regnskabet formentlig tippe til fordel for den amerikanske obligation, set fra et japansk perspektiv. To amerikanske rentenedsættelser vil gøre kurssikringen i USD/JPY 0,5%-point billigere løbende, hvilket er mere end den nuværende ”gevinst” ved at købe en dansk realkreditobligation frem for en amerikansk.

Vi forventer en rentenedsættelse fra Fed allerede i marts, men vi kan også sagtens forestille os scenarier, hvor den amerikanske centralbank sænker renten mere end en gang yderligere

Kort sagt: hvis Fed sænker renten to gange i f.eks. første halvår af indeværende år, så er japanerne formentlig hurtigt ude af døren i dansk realkredit, da det ikke længere vil være opportunt at købe danske realkreditobligationer frem for amerikanske boligobligationer.

I Nordea forventer vi en rentenedsættelse fra Fed allerede i marts, men vi kan også sagtens forestille os scenarier, hvor den amerikanske centralbank sænker renten mere end en gang yderligere.

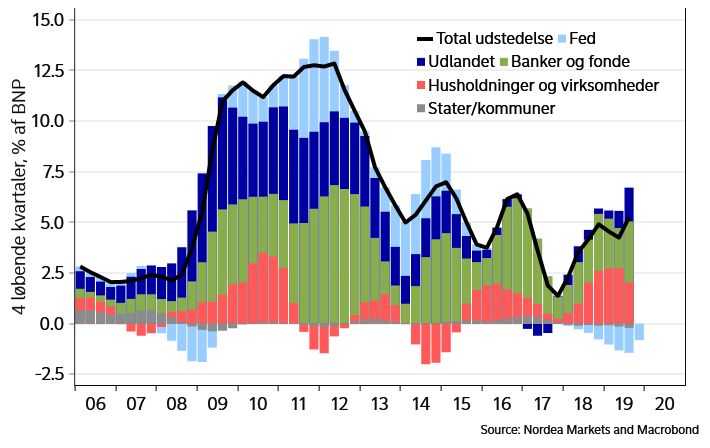

Graf 3: Udlændinge har i grove træk ikke købt amerikansk statsgæld siden 2016. Fed er nødt til sænke renten yderligere

Nettokøbet af amerikanske statsobligationer har i grove træk været ikke-eksisterende siden 2016 på grund af den føromtalte problematik omkring ”for dyre” valutasikringsomkostninger i USD. Donald Trump ligner ikke en mand, som har tænkt sig, at budgetunderskuddet skal gøres mindre, så det amerikanske statsgældskontor vil formentlig bifalde, hvis den amerikanske centralbank sætter renten yderligere ned.

Det er i alt fald den vej risikobilledet vender; altså at centralbanken i USA leverer flere rentenedsættelser og det kan altså ende med at gå udover appetitten på danske obligationer i Japan. Hvis forskellen bliver 0,25%-point i favør for amerikanske obligationer frem for danske, kan vi måske ligefrem få et aggressivt japansk frasalg af danske realkreditobligationer.

To rentenedsættelser mere fra Federal Reserve og så er japanerne væk. Det kan meget vel være en realitet, inden året er omme.

LYT OGSÅ TIL HVORDAN SPREDNINGEN AF CORONAVIRUSSEN GIVER BLODRØDE AKTIEMARKEDER HER:

Denne artikel er en bearbejdet udgave af Andreas Steno Larsens blog hos Nordea, “Lige på og marked”. Originalen kan læses her.

Topillustration: The Bank of Japan Osaka Branch, Wikipedia.

POV Overblik

Støt POV’s arbejde som uafhængigt medie og modtag POV Overblik samt dagens udvalgte tophistorier alle hverdage, direkte i din postkasse.

- Et kritisk nyhedsoverblik fra ind- og udland

- Indsigt baseret på selvstændig research

- Dagens tophistorier fra POV International

- I din indbakke alle hverdage kl. 12.00

- Betal med MobilePay

For kun 25 kr. om måneden giver du POV International mulighed for at bringe uafhængig kvalitetsjournalistik.

![]()

og

og