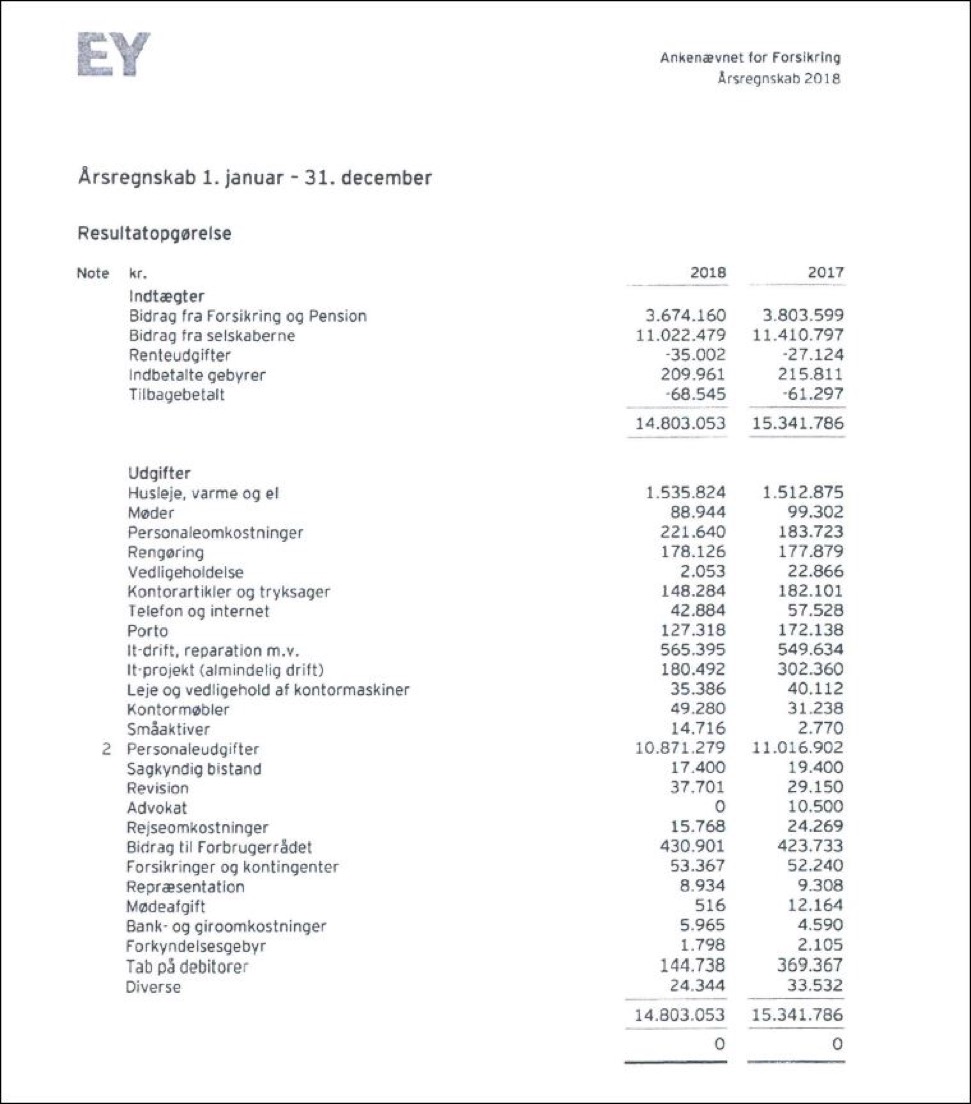

POV BUSINESS // FORSIKRING – En højesteretsdommer og to landsdommere står sammen med Forbrugerrådet Tænk på Ankenævnet for Forsikrings betalingsliste. Ankenævnet er 100 procent finansieret af Forsikring og Pension samt af forsikringsselskaber. Det fremhæves som et privat klagenævn, oprettet i 1975 af Forbrugerrådet Tænk samt Forsikring og Pension. I september undersøgte DRs Kontant og A4NU forsikringsselskabernes afvisning af erstatning ved ulykker, og branchen har opbygget et stærkt apparat for at minimere udbetalingerne, der – ud over det juridiske system – også omfatter speciallæger, uddannelse på Forsikringsakademiet og et udbygget overvågningssystem. Dommernes “honorar indgår under posten ‘personaleudgifter’ i årsregnskaberne,” oplyser direktør i Ankenævnet Kim Sparlund.

Mens banker fortsat kæmper mod kundereaktionerne på hvidvask, fortsætter dele af forsikringsbranchen med at udsætte deres kunder for en behandling efter ulykker og andre skader, der i bedste fald kan opfattes som en gråzone eller ”gråvask”. Der er samlet årligt tale om mere end 1.200 sager, som behandles i det private klagenævn Ankenævnet for Forsikring.

Især personer med en sundheds- eller ulykkesskade er stærkt afhængige af erstatningen fra forsikringsselskabet, som DRs Kontant påviste det i september. Siden den berømte ”tommelfingersag” fra Aarhus for årtier siden, hvor en mand savede sin tommelfinger af for at få en større forsikringssum udbetalt, har forsikringsselskaberne haft større fokus på direkte svindel. Og det synes i realiteten sværere at opnå erstatning end nogensinde. Forsikringstagerne skal kunne dokumentere deres ménkrav, og med visse typer skader eller sygdomme, der ikke kan diagnosticeres specifikt, kan det ofte være en næsten umulig opgave.

”Noget ser måske bare lidt mærkeligt ud”

En af de kendte og meget benyttede advokater i erstatningssager, advokat Jesper Ravn (H) fra ARK Advokater, er således fast tilknyttet Forsikringsakademiet, hvor han underviser bl.a. forsikringsfolk og advokater i ”Undersøgelse af forsikringssvig” med dette udgangspunkt:

”Anvendelse af observation af forsikringskunder og skadelidte er steget voldsomt igennem de seneste år. Nogle gange afsløres reelt svindel/svig, andre gange ser noget måske bare lidt mærkeligt ud, når man ser på det udefra, og det kan jo også være, at der ikke var noget at komme efter. Hvordan foregår det? Hvilke regler gælder for observation? Hvordan kan resultaterne anvendes i Ankenævnet for Forsikring og ved domstolene?”

Det sker i en masterclass i erstatning og forsikring til 42.000 DKK pr. deltager.

Forsikringsakademiets kurser har en pæn og mindre pæn side. Det handler om at holde på pengene – nogle gange mere end hensynet til de skadelidte forsikringstagere

Forsikringsakademiet har andre kurser, bl.a. i ”Sagsbehandling i Ankenævnet for forsikring”, hvor der sættes ”fokus på reglerne og processen for en sag, der behandles i Ankenævnet – og vurderer ligheder og forskelle i forhold til domstolene i sagsbehandlingen”. Sagt på en pæn måde handler det om, hvorledes forsikringsfolk kan minimere de fejlberegninger, som deres aktuarer præsterer fra tid til anden og dermed størrelsen eller antallet af udbetalinger til skadelidte. Og på den mindre pæne, hvorledes man bedst kan snøre de skadelidte, så de giver op.

Emnet er taget op af flere medier, herunder DRs Kontant og A4 NU, der i en artikelserie bl.a. har skrevet om, hvordan advokater på vegne af skadelidte advarede om, at forsikringsselskaberne ”sender kunder med piskesmæld og hjernerystelse til bestemte speciallæger. De udvalgte læger er skeptiske over for lidelserne, og laver derfor ofte lægeerklæringer, som forsikringsselskaberne kan bruge til at afvise at betale erstatning”. Forsikringsselskaberne benytter sig ikke udelukkende af anerkendte, navngivne speciallæger, men også af anonyme interne lægekonsulenter, hvis vurderinger ofte hemmeligholdes ”af hensyn til de skadelidte selv”. Disse anonyme vurderinger indgår i det materiale, som Ankenævnets dommere og andre repræsentanter skal træffe kendelser ud fra.

Skulle lette sagsbehandlingen

Markedet er lovreguleret og derfor er domstolene det sted, hvor tvistigheder mellem parterne – forsikringsselskab og skadelidte – behandles. Det sker ud fra et lovgrundlag og praksis ved domstolene, som i disse sager i reglen er domme fra landsretterne eller Højesterets 18 dommere.

Sådan er det nu ikke helt, for i 1975 skete der noget– fremgår det af vedtægterne fra Ankenævnet:

- “1. Ankenævnet for Forsikring er oprettet af Forbrugerrådet Tænk og Forsikring & Pension med henblik på at behandle klager fra forbrugere vedrørende forsikrings- og pensionsforhold.

- 2. Nævnet behandler klager fra forbrugere over tvister, der udspringer af en forsikringsaftale eller en pensionsaftale indgået mellem forbrugeren og et forsikringsselskab eller et pensionsselskab (en erhvervsdrivende), som er etableret i Danmark. En forbruger, der er sikret eller begunstiget i henhold til en tegnet forsikring eller pensionsordning, kan også klage.”

Det synes oprindeligt at være tanken med Ankenævnet, at nævnet ville kunne lette sagsbehandlingen i forhold til traditionel domstolsbehandling. Ingen af parterne er imidlertid forpligtet til at følge Ankenævnets afgørelser, hvorfor det kan få den resursesvage klager til at opgive at foretage sig videre, da sagerne kan trække ud i årevis. Forsikringsselskaberne har andre økonomiske kræfter og dermed en anden tidsmæssig horisont.

- “6. Nævnet består af en formand samt en eller flere næstformænd, som er dommere eller pensionerede dommere, samt repræsentanter for forbruger- og erhvervsinteresser. En næstformand har samme beføjelser, som efter vedtægterne er tillagt formanden.

- Stk. 2. Formand, næstformænd og repræsentanter udnævnes af de stiftende organisationer for en 3-årig periode med mulighed for genudnævnelse.”

Vedtægterne taler om dommere eller pensionerede dommere i formandskabet, men ikke om højesterets- eller landsdommere…

Det interessante er her, at Ankenævnet i sin årsberetning fremhæver konkrete afgørelser fra såvel Højesteret som Landsret, og i den forbindelse er der en interessant formulering: ”Nævnets formandskab har i 2018 ikke konstateret systematiske eller væsentlige problemer, som giver anledning til at komme med anbefalinger til, hvordan sådanne problemer fremadrettet kan undgås eller løses.”

Ikke i sig selv, men fordi formandskabet er sammensat og udgøres af følgende:

“Ankenævnet består af en formand samt af nævnsmedlemmer, der er udpeget af Forbrugerrådet Tænk og Forsikring & Pension.

Nævnets formand er Højesteretsdommer Jens Kruse Mikkelsen.

Nævnets næstformænd er Landsdommer Svend Bjerg Hansen (Vestre Landsret) og Landsdommer Peter Thønnings (Østre Landsret).

Når nævnet træffer afgørelse i en sag, deltager en formand/næstformand og to eller fire nævnsmedlemmer – afhængig af sagens karakter. Deltager to nævnsmedlemmer i behandlingen af sagen, er et medlem udpeget af Forbrugerrådet Tænk, og det andet medlem er udpeget af Forsikring & Pension. Deltager fire nævnsmedlemmer i behandlingen af sagen, er to medlemmer udpeget af Forbrugerrådet Tænk, og de to øvrige medlemmer er udpeget af Forsikring & Pension.”

Tre dommere deler over en million DKK

Nævnet har således som formand en højesteretsdommer og to næstformænd fra Landsretten, som i deres daglige virke er involveret i at træffe afgørelser, der kan influere på Ankenævnets kendelser.

Ifølge direktør Kim Sparlund, der har besvaret skriftlige spørgsmål med skriftlige svar til denne artikels forfatter:

- “Ankenævnet har en formand og to næstformænd, som hver især årigt får ca. 360.000 kr. i honorar. Deres honorar indgår under posten ”personaleudgifter” i årsregnskaberne.

- Der udbetales et honorar på ca. 430.000 kr. til Forbrugerrådet Tænk, som bidrag til dækning af den udgift, som Forbrugerrådet Tænk har ved at stille med nævnsmedlemmer til nævnsmøderne. Denne udgift fremgår af selvstændig post i regnskabet benævnet ‘Bidrag til Forbrugerrådet”’.

- Øvrige nævnsmedlemmer modtager ikke honorar fra Ankenævnet.”

Der er i vedtægterne udelukkende krav om, at formand og næstformænd er dommere eller tidligere dommere, hvorfor det strengt taget ikke er nødvendigt at trække på højesterets- eller landsdommere. Det er en problemstilling, som Altinget i en artikel om højesteretsdommeres indtægtsgivende bijobs har beskæftiget sig med i maj 2018:

“Eva Smith (Professor emerita, juridisk institut, Københavns Universitet, red.) opfordrer til at arbejde på, at flere byretsdommere kan sættes i spidsen for landets råd og nævn.

Højesteretsdommerne med indtægtsgivende bijob i 2017 tjente gennemsnitligt 759.000 ved siden af den almindelige løn. Til sammenligning tjente de to tredjedele af byretsdommere, der havde biindtægter, gennemsnitligt 158.000 under Østre Landsret og 148.000 under Vestre Landsret.

Bibeskæftigelsesnævnet, der udpeger dommerne, er opmærksomme på højesteretsdommernes sideindtægter, pointerer Mikael Sjöberg:

‘Det er højt, men jeg er nødt til at sige, at vi i Bibeskæftigelsesnævnet kun udpeger højesteretsdommere for nævn og råd, når lovgiverne direkte nævner i lovteksten, at det skal være en højesteretsdommer eller en dommer fra en af de højere instanser, og der må vi bare erkende, at højesteretsdommerne har en høj kurs,’ siger han.”

Ankenævnet fik i 2018 1.324 sager til behandling. 867 blev afgjort til fordel for forsikringsselskabet og 118 til fordel for klager, altså 13,61 procent mod 86,39 procent. Disse statistikker og anden information om Ankenævnets aktiviteter er således udførligt omtalt i årsberetningen, mens regnskabet er helt udeladt.

Direktøren har fremsendt de tre seneste års regnskaber på opfordring. De er udover Kim Sparlund underskrevet af adm. direktør Per Bremer Rasmussen, Pension & Forsikring, men ikke af medstifteren Forbrugerrådet Tænk.

Herfra siger vicedirektør Vagn Jelsøe i et skriftligt svar om ”vores holdning til åbenhed omkring økonomien”:

“Forbrugerrådet Tænk er principielt tilhænger af åbenhed om almennyttige organisationers økonomi. Vi har da også selv på vores egen hjemmeside, tænk.dk, liggende alle vores egne årsregnskaber fra de senere år.

Da vi er medstifter af 17 forskellige godkendte ankenævn, hvor der er flere organisationer implicerede, og hvor vi typisk ikke er involverede i rene driftsspørgsmål, er det imidlertid ikke alle ankenævn, der i praksis lever op til alle de principper, vi går ind for. Det arbejder vi løbende på at forbedre.”

I en kommentar til artiklen uddyber Vagn Jelsøe, Forbrugerrådet Tænk:

“Artiklen kan læses som en problematisering af, at Forbrugerrådet Tænk modtager penge for sit arbejde i ankenævnet. Jeg vil i den forbindelse blot gøre opmærksom på, at det har været en forudsætning, der kan genfindes i bemærkningerne til lov om forbrugerklager fra for mange år siden, at erhvervslivet forventes at tage hånd om de udgifter, der er forbundet med at sikre en ordentlig klagebehandling, herunder sikre, at der kan være forbrugerrepræsentation.

Forbrugerrådet Tænk deltager i 17 private godkendte ankenævn samt et større antal offentlige, og den opgave kan vi kun løfte, hvis udgiften dækkes fra anden side. Alternativet ville være enten at udgiften skulle dækkes af vores statstilskud – hvilket staten ikke er indstillet på – eller af vores ca. 80.000 medlemmer – hvilket næppe ville være rimeligt, da det ikke er en specifik medlemsfordel at kunne få sine klager behandlet, men en mulighed alle forbrugere har.

”Et ankenævn virker disciplinerende på branchen”

Hvad angår nytten af ankenævnet er det ikke fair udelukkende at se på, hvor mange der får helt eller delvis medhold i en kendelse. De sager, der i statistikken optræder som ”afsluttet uden kendelse”, dækker i hovedsagen over sager, der forliges, dvs. hvor selskabet tilbyder at imødekomme klageren i et eller andet omfang, for at undgå en kendelse ved ankenævnet. Medtages de sager, får forbrugerne noget ud af at klage i ca. en tredjedel af alle sager. Hertil kommer, at selve muligheden af at gå til et ankenævn virker disciplinerende på branchen.

”Begge parter kan trække sagerne i langdrag”

Sagsbehandlingstiden er et stadigt opmærksomhedspunkt for os i alle de ankenævn, vi deltager i. Men det skal retfærdigvis siges, at de lange sagsbehandlingstider ikke kun skyldes selskabernes ønske om at trække sagerne i langdrag Det er faktisk lige så tit klagerne selv, der medvirker til en lang sagsbehandlingstid, fordi ethvert svar fra forsikringsselskabet afføder nye bemærkninger, som man så igen må høre selskabet om. Så her kan begge parter bidrage til at sagsforløbet bliver langstrakt – uden at man kan sige, at der er tale om et bevidst ønske.”

Forsikring & Pension bidrager til Ankenævnet for Forsikring på indtægtssiden med knap 3,7 mill DKK, mens forsikringsselskaberne bidrager med lidt over 11 mill DKK, altså et samlet budget på 14,8 mill DKK. Knap 11 mill DKK går til personaleudgifter, heraf ca. 1,08 mill DKK til formandskabet af dommere.

Topfoto: Unsplash.

POV Overblik

Støt POV’s arbejde som uafhængigt medie og modtag POV Overblik samt dagens udvalgte tophistorier alle hverdage, direkte i din postkasse.

- Et kritisk nyhedsoverblik fra ind- og udland

- Indsigt baseret på selvstændig research

- Dagens tophistorier fra POV International

- I din indbakke alle hverdage kl. 12.00

- Betal med MobilePay

For kun 25 kr. om måneden giver du POV International mulighed for at bringe uafhængig kvalitetsjournalistik.

![]()

og

og