POV BUSINESS // INTERVIEW – Danske børn taber i stor stil penge med den traditionelle børneopsparing, som 4 ud af 5 børn har. Det har Jacob Munk-Stander sat sig for at gøre noget ved. For hvorfor ikke investere opsparingen helt ligesom man gør med sin pension? En indlysende idé, mente han selv, da han for mere end 2 år siden, udviklede Tobi – en app, der kan just det. Men hvor er den partnerbank, der vil være med? Annegrethe Rasmussen har mødt iværksætteren, som er overrasket over, hvor lidt energi, der bruges til at tænke nyt i den etablerede finanssektor. Opgive vil han imidlertid ikke. For dagligt bekræfter forældre ham i, at idéen faktisk er fantastisk god.

Jacob Munk-Stander er en tålmodig mand med en stor plan.

Den datalogiuddannede tidligere managementkonsulent har sat sig for at revolutionere en tradition, som fire ud af fem danske børnefamilier i dag følger, nemlig at give deres børn en opsparing, som kan give poderne en bedre økonomisk start på voksenlivet.

Sagen er bare, at langt de fleste forældre faktisk ender med at gøre deres børn en økonomisk bjørnetjeneste fordi børnenes penge står i kontanter i rigtig mange år.

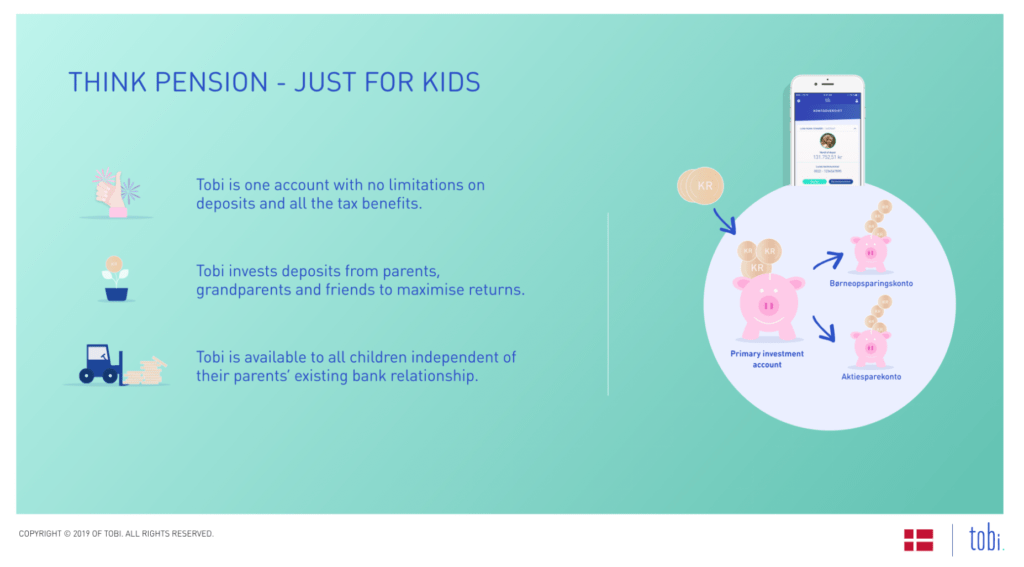

Tænk nu, hvis man i stedet så på børneopsparingen, som man gør på sin pension? Ingen ved deres fulde fem vil i dag anbefale, at man blot lod sin pensionsopsparing stå og trække lidt (eller ingen) rente

Og de lave renter gør, at opsparingen enten ikke kan følge med inflationen – og så ender børnene med at få et beløb udbetalt, der i købekraft er mindre end det, der er blevet sat ind på kontoen – eller også ender med at udgøre stort set det samme beløb.

Men tænk nu, hvis man i stedet så på børneopsparingen, som man gør på sin pension?

En idé, der blev født under barselsorlov

Den tanke slog Jacob Munk-Stander som et lyn for snart tre år siden, da han selv var blevet far for anden gang; og som han selv siger, ”for første gang i årevis havde lidt tid til overs til at udforske nye muligheder”, fordi han havde taget barselsorlov sammen med sin kone, de to børns mor.

Ingen ved deres fulde fem vil i dag anbefale, at man blot lod sin pensionsopsparing stå og trække lidt (eller ingen) rente og alle pensionskasser investerer pengene, så nutidsværdien er intakt – og helst mere til – når man vælger at trække sig tilbage fra arbejdsmarkedet, anfører han som indledning og fortsætter:

”Husk at selv med finanskrisen og dotcom-krisen indregnet, taler vi fortsat om 7 pct. gennemsnitlige årlige afkast med en langsigtet investering i et bredt markedsindeks.”

Før barslen havde han været med til at stifte en management konsulentvirksomhed med fokus på innovation mellem kundebehov og ny teknologi, hvor han også var direktør. Virksomheden gik efter et par år sammen med Implement – en af den danske konsulentbranches succeshistorier. Men så overvældede hans egen gode idé ham:

Vi havde det supersjovt, da vi udviklede idéen, vi testede den på forældre og bedsteforældre og udarbejdede kommunikationen. Så jeg besluttede mig til efter endt barsel at sælge min del af konsulentvirksomheden og gå ‘all in’

”Jeg blev totalt grebet af tanken om at hjælpe familier med at investere deres børns og børnebørns opsparing; den var så indlysende, synes jeg selv. Og min kone var lige så hooked, så vi endte med at bruge aftenerne på barslen med at udarbejde de første udkast til konceptet for Tobi, som projektet endte med at blive døbt.”

Jeg besluttede mig for at tage springet

”Vi havde det supersjovt, da vi udviklede idéen, vi testede den på forældre og bedsteforældre og udarbejdede kommunikationen. Så jeg besluttede mig til efter endt barsel at sælge min del af konsulentvirksomheden og gå all in.”

”Jeg var så overbevist om idéens levedygtighed – fordi der reelt set ikke er nogle gode argumenter imod at investere børns langsigtede opsparing, udover at det er drønbesværligt for forældre at komme i gang. Jeg tænkte at det worst case ville tage et år at komme i markedet.”

”Når året var omme, ville projektet være på skinner, fortalte jeg mig selv”, ler han og holder en kunstpause, før han fortsætter:

”Men … der var lige det, at jeg udelukkende tænkte i slutkundens behov og de bekræftede os jo i at det var en fremragende idé set med forældrenes, bedsteforældrenes og børnenes briller, men dermed var det ikke sagt, at det også er det set fra bankernes side.”

Jacob Munk-Stander skulle med andre ord ikke bare demonstrere, at Tobi ville hjælpe forældrene og børnene – hvilket de nu mere end 1.000 danske børnefamilier på ventelisten bekræfter – men også, at det ville være en attraktiv idé for en bank.

Udfordringen: hvad får bankerne ud af Tobi?

Den lære kom ikke til ham med det samme, indrømmer han gerne:

”Sagen er, at bankerne i høj grad – og af gode grunde – er driftsorganisationer, og de er ikke altid motiverede for at flytte rundt på de kasser, som deres produkter passer ind i.”

En god idé er som bekendt ikke altid nok – og slet ikke i den digitale finansverden

”Børneopsparingskassen ligger, hvor den gør, og der er ikke den store her-og-nu-gevinst i at lave den om. De børn, som skal have gavn af den højere værdi af opsparingen bliver først interessante som kunder mange år ud i fremtiden.”

Sagt på iværksætterdansk havde Jacob Munk-Stander et klassisk problem for fintech start ups som opererer inden for et meget reguleret område: at finde en samarbejdspartner indenfor branchen. For en god idé er som bekendt ikke altid nok – og slet ikke i den digitale finansverden.

”Jeg skal finde en partnerbank, og det har jeg brugt de seneste snart tre år på. Jeg har mødt mange flinke og imødekommende mennesker både indenfor og udenfor branchen; ingen har sagt til mig, at idéen ikke er god og spændende eller at mit materiale ikke er i orden. Men jeg skal også overbevise organisationen – banken – om, at der er noget i det for dem.”

Og det har været sværere, end det måske lyder:

”Når man siger ordet ’børn’ til en bank, klinger det ikke umiddelbart attraktivt. Børn har ikke mange penge og der er rigtigt mange af dem… og selvom jeg mener, at jeg har gode argumenter om både anvendelsen af ny teknologi – Tobi er en investeringsapp – og om den øgede volumen, som anvendelsen af Tobi ville betyde, så tænker de fleste banker mest i drift og compliance.”

Jagten på den rette partner

”Dertil har mange banker været pressede i de seneste år af nye reguleringer og forskellige møgsager, der har gjort dem mindre interesserede i at opbygge helt ny forretning, tror jeg. Der bliver i stedet brugt virkelig megen energi på ’running the business’”

Jeg er i hvert fald blevet en bedre mand, en bedre far og et bedre menneske af at have brugt de seneste snart tre år på en idé, jeg tror på og brænder for, og som ville gavne en masse børn

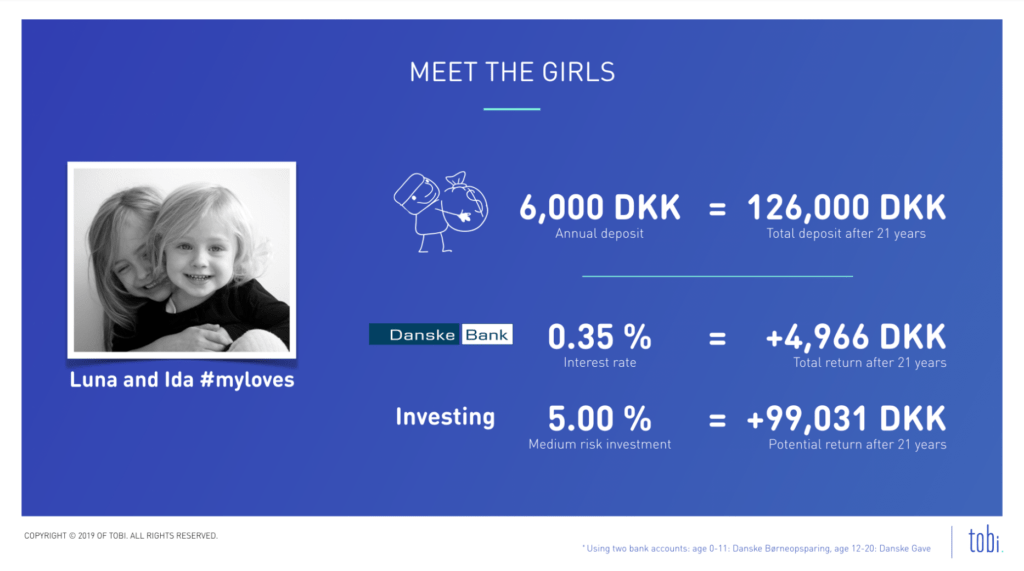

Jacob Munk-Stander har på ingen måde opgivet sit projekt – han siger med endnu et skævt grin, at han ”sådan set bruger mine egne to pigers børneopsparing på at realisere Tobi… så det skal lykkes”, men han undrer sig også lidt, medgiver han:

”For et par år siden handlede fintech meget om disruption. Nu taler vi i branchen mere om samarbejde, men her er der mindre udvikling i Danmark, end man skulle tro, når man betænker, hvor højt et teknologisk stade, vi faktisk har.”

“Herunder også når man sammenligner med nogle af vores nabolande som f.eks. Tyskland hvor handlekraften til partnerskaber er en helt anden.”

Ikke desto mindre er han stålsat overbevist om, at tallenes tale er så klar, at han finder en partnerbank.

FAKTABOKS

Dit barns opsparing skal først udbetales om mange år, så som minimum skal opsparingen følge med inflationen. Ellers bliver den opsparing, du har lavet til dit barn mindre værd i fremtiden – ikke forstået sådan, at selve beløbet på kontoen bliver mindre og mindre, men at det, man kan købe for beløbet på kontoen, bliver mindre.

Og her gør mange forældre og bedsteforældre deres børn en økonomisk bjørnetjeneste.

Af de næsten 15 mia. kroner, der står på danske børneopsparingskonti, står mere end 70 procent i kontanter svarende til mere end 10,5 mia. kroner.

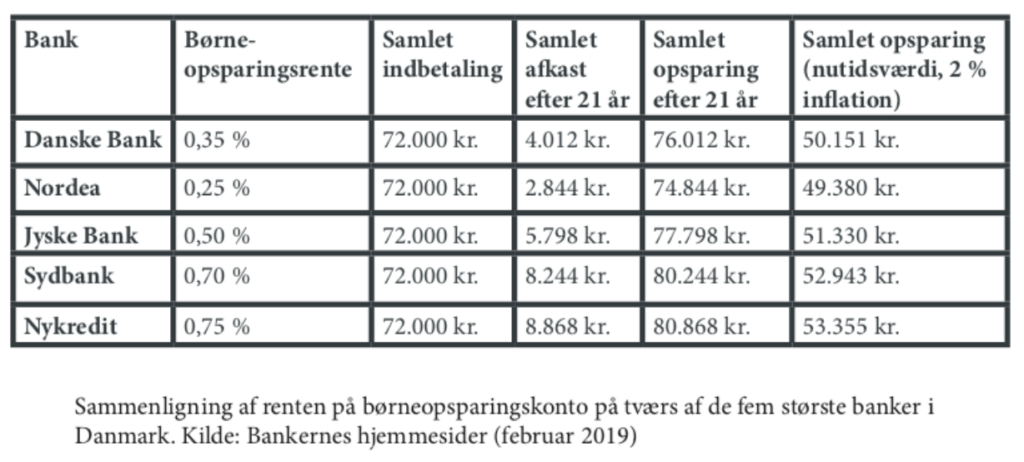

Problemet er, at renten på børneopsparingskonti i Danmark er forsvindende lille. Den højeste rente, man kan opnå, er 1,5 procent, den gennemsnitlige rente 0,6 procent, og i flere banker er den sågar 0 procent (Mybanker, februar 2019).

Og sådan har det været i mange år nu. Det betyder altså, at den langsigtede opsparing, vi laver i dag til vores børn, i gennemsnit bliver mindre og mindre værd over årene, fordi renten er lavere end inflationen.

Nedenfor kan du se, hvor få penge, man reelt får ud af opsparingen i fem udvalgte banker:

Vi kommer i land

Så hvor står projektet nu?

Jacob Munk-Stander tager en dyb indånding:

”Well, hvis jeg skal sige én definitiv positiv ting, der er sket, så er jeg i hvert fald blevet en bedre mand, en bedre far og et bedre menneske af at have brugt de seneste snart tre år på en idé, jeg tror på og brænder for, og som ville gavne en masse børn.”

”Jeg er også overbevist om, at jeg ikke bare har fået en fiks idé. I december sidste år blev vi til European Venture Contest udvalgt som top 3 fintech startup i Europa blandt samlet mere end 1.000 startups.”

“Samtidig kan vi se at der i USA dukker lignende produkter op som f.eks. CollegeBacker og Loved, der også handler om at investere i børns fremtid, men det er selvfølgelig også et større marked med mere appetit på at prøve nye idéer.”

Når det gælder Tobi her og nu, så er svaret, at vi fortsat kæmper. Vi har heldigvis god vind i forhandlingerne med mulige partnerbanker i øjeblikket så vi skal nok komme i mål

”Og så har jeg brugt tiden på at skrive en bog, der skal hjælpe danske børnefamilier med at komme i gang med at spare op til deres børns langsigtede opsparing og investere den: ”Den lille guide til børns opsparing” som udkom tidligere i år.”

”Men når det gælder Tobi her og nu, så er svaret, at vi fortsat kæmper. Vi har heldigvis god vind i forhandlingerne med mulige partnerbanker i øjeblikket, så vi skal nok komme i mål.”

Her er vi hjulpet fantastisk på vej af økosystemet omkring dansk fintech i form af den nordiske hub, Copenhagen Fintech og de mange startup founders her.”

“Dertil er der mange i den finansielle sektor, som forsøger at hjælpe på vej, ligesom jeg er begunstiget med en fantastisk business angel – min personlige helt. Han investerer sin tid og netværk for at Tobi lykkes.”

“Endelig skal jeg ikke glemme min kone. Hun er fundamentet for, at den lange seje kamp overhovedet har kunnet lade sig gøre. Det er jeg hende evigt taknemmelig for.”

LÆS OGSÅ INTERVIEWET MED DIREKTØREN FOR COPENHAGEN FINTECH THOMAS KROGH-JENSEN HER.

Alle illustrationer: Tobi.

Modtag POV Weekend, følg os på Facebook – eller bliv medlem!

Hold dig opdateret med ugens væsentligste analyser, anmeldelser og essays i POV Weekend – hver fredag morgen.

Det er gratis, og du kan tilmelde dig her ![]()

POV er et åbent og uafhængigt dansk non-profit medie.

Har du mulighed for at bidrage til vores arbejde? Bliv medlem her ![]()