RÅSTOFAFHÆNGIGHED // KOMMENTAR – “Ifølge Ruud Koopmans er Islams hus forfaldent. Ja, her og der. Men de rigeste olieeksporterende lande i Golfen har højere BNP og større energiforbrug pr. indbygger end både EU og Japan og ligger ikke langt under USA. Takket være billig benzin og næsten gratis strøm. Hvor længe kan det mon vare ved, når landene skal tilpasse sig tiden efter covid-19?” Energiekspert og civilingeniør, Mads Christensen, vil gerne nuancere det billede af råstofafhængighed, som Ruud Koopmans tegner i bogen Islams Forfaldne Hus.

Denne kommentar er udtryk for skribentens holdning.

Alle holdninger, som kan udtrykkes inden for straffelovens og presseetikkens rammer, er velkomne, og du kan også sende os din mening her.

Den hollandske sociolog Ruud Koopmans har for nylig udgivet sin bog ’Islams Forfaldne Hus’ på dansk, på forlaget Pressto.

Bogen er blevet rosende anmeldt i flere danske medier. Også her på POV International, hvor Hans Henrik Fafner den 10. oktober skrev en anmeldelse med den kække titel ’Verdensreligionernes Trabant: Hvorfor gik udviklingen i muslimske samfund i stå?’.

I sin anmeldelse trækker Fafner bl.a. emnet ’råstofafhængighed’ frem, og Koopmans skriver et helt kapitel om den økonomiske stagnation i den islamiske verden.

Mit ærinde med denne artikel er at nuancere dette billede en smule. Men hvorfor inddrage energiforbruget? For at belyse og kvantificere konsekvenserne af den udbredte praksis, hvor befolkningerne, dvs. bilisterne og el-forbrugerne i alle lande i Mellemøsten (i varierende omfang) nyder gavn af deres hjemlandes olie- og gasressourcer via kunstigt lave priser på benzin, diesel og elektricitet, som faktisk i stort omfang i mange af landene i Mellemøsten (se faktaboks 1 og 2) – modsat resten af verden – fortsat produceres på basis af olie.

Energiforbruget pr. indbygger set som ‘tjenere’

De fleste er klar over, at der er store forskelle mellem velstanden (udtrykt som BNP/indb.) i verdens forskellige lande, men der er faktisk mindst lige så store forskelle mellem landenes energiforbrug pr. indbygger. Bjørn Lomborg skrev engang, at man kan opfatte energiforbruget pr. indbygger som ’tjenere’, der hver kan yde en bestemt arbejdsmængde – eller assistance i dagligdagen. Jo flere ’tjenere’, jo mere adgang til energi til transport, i husholdningerne og til erhvervsformål.

Altså: En gennemsnits-amerikaner har 35 gange flere tjenere til rådighed end en indbygger i Bangladesh

Hver indbygger i Bangladesh har 2-3 tjenere til rådighed, hver pakistaner 5 tjenere, hver inder 6-7 tjenere, hver egypter 10, hver tyrk 15, hver kineser 22. Det gennemsnitlige antal ’tjenere’ pr. indbygger i Mellemøsten er 30, ligesom i EU, mens hver japaner har 34, hver koreaner 54 og hver amerikaner 70 tjenere til rådighed. Hver dansker havde i 2018 28 tjenere til rådighed, mod 42 i 1996 og 34 i 1990.

Altså: En gennemsnits-amerikaner har 35 gange flere tjenere til rådighed end en indbygger i Bangladesh, mens hver europæer og hver indbygger i Mellemøsten har 10 gange flere tjenerne end hver indbygger i Bangladesh. Forskellene i BNP/indbygger kommer vi tilbage til.

NB: Hver ’tjener’ svarer til et bruttoenergiforbrug på 0,1 toe (tons olieækvivalenter) pr. år – ’toe’ er den enhed som anvendes i figur 2 og 3.

En ond cirkel

Allerførst skal vi se på olieproduktionens og navnlig olieeksportens betydning for en række mellemøstlige landes samfundsøkonomi.

Det er på den ene side korrekt, som Koopmans skriver, at olieproduktionen og navnlig eksporten af olie har betydet enorme olieindtægter til en række lande i Mellemøsten, hvor islam er den dominerende eller eneherskende religion. På den anden side skal man ikke overse, at betydelige dele af olieproduktionen (og for visse landes vedkommende også gassen) faktisk ’er blevet hjemme’ for at begunstige de hjemlige forbrugere med billig benzin, diesel og elektricitet.

Denne form for ’omfordelingspolitik’ har haft og har fortsat store konsekvenser:

1) Subsidiering af prisen på benzin, diesel, el og evt. gas betyder øget efterspørgsel og dermed større vækst i forbruget, end hvis priserne var omkostningsægte (eller evt. endnu højere som følge af energiafgifter),

2) disse subsidier finansieres over de årlige finanslove, hvilket betyder, at betragtelige dele af de offentlige udgifter går til at forgylde alle forbrugere – uanset disponibel indkomst, og

3) landene er og bliver i stigende omfang afhængige af indtægter fra eksporten af olie (og for visse landes vedkommende eksport af gas).

Der har været høj vækst i det indenlandske energiforbrug i Mellemøstens lande, og det skyldes i høj grad befolkningstilvækst. Det betyder, at når landenes indenlandske energiforbrug er dækket, bliver der, alt andet lige, mindre og mindre af olieproduktionen til overs til eksport. Dette er en ond cirkel, som er svær at bryde, med mindre regering og parlament udviser nødvendigt politisk mod til at modstå folkelig modstand mod gradvis fjernelse af subsidierne. Det har indtil videre i de fleste lande knebet med dette politiske mod.

For visse landes vedkommende betyder dette tilsammen, at der i årevis har været så begrænsede midler til overs, at der kun i begrænset omfang er blevet opbygget valutareserver til at stå imod med på ’en regnvejrsdag’

Vi har altså en situation, hvor en række lande i forskelligt omfang er afhængige af olieeksportindtægter:

Ikke bare hvad angår handelsbalancen, fordi importen af varer, forbrugsgoder, etc. er stor, eftersom disse landes ’non-oil’-sektorer ikke er særligt veludviklede, men også hvad angår bruttonationalproduktet, BNP, og ikke mindst de offentlige budgetter – dvs. de årlige finanslove.

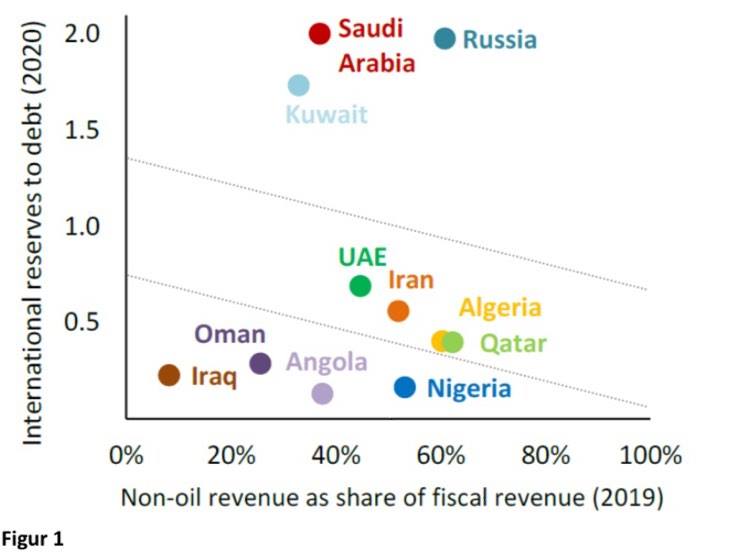

For visse landes vedkommende betyder dette tilsammen, at der i årevis har været så begrænsede midler til overs, at der kun i begrænset omfang er blevet opbygget valutareserver til at stå imod med på ’en regnvejrsdag’. Disse forhold illustreres på udmærket vis i Figur 1, som er klippet fra den netop udkomne World Energy Outlook 2020 fra IEA. Figuren viser sammenhængen mellem valutareserver for en række udvalgte olie- og gaseksporterende lande, målt i forhold til landets gæld, og ’non-oil’-sektorernes bidrag til de årlige fiskale indtægter:

Figur 1

Det ses, at især lande som Irak, Oman og til dels også Angola samt Nigeria ligger dårligt, både hvad angår valutareserver og ’non-oil’- sektorernes bidrag til fiskale indtægter. Omvendt ser det bedre ud for Kuwait, Saudi Arabien og Rusland. Det ses, at olieindtægterne i Irak udgør 90% af statens indtægter og det kan tilføjes, at olien står for 2/3 af Iraks BNP.

Tilbage til Koopmans: Han viser en figur (s. 148) med teksten: ”… der findes et mønster, hvor den islamiske verden sakker stadig længere agterud for resten af verden”. Ifølge Koopmans ”… udgjorde den gennemsnitlige pr. capita-indkomst i islamiske lande 66% af indkomsten i ikke-islamiske lande. I 1980 var forholdet 125%, efter de to oliekriser. Derefter faldt pr. capita-indkomsterne i den islamiske verden først kraftigt, hvorefter de steg lidt igen, men i 2015 udgjorde de dog kun 47% af indkomsterne i den ikke-muslimske verden.”

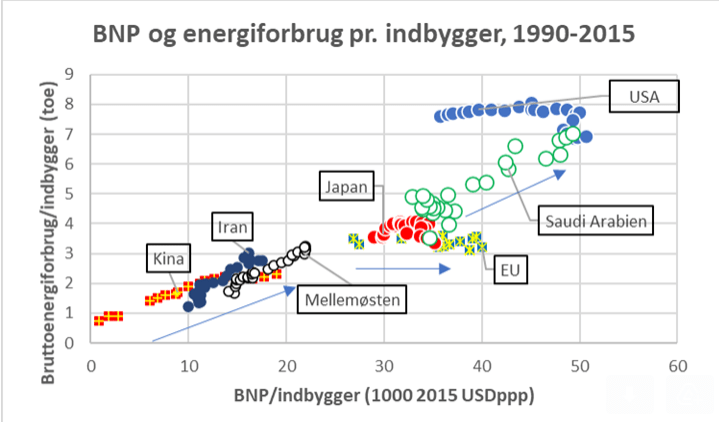

Jeg har sammenlignet udviklingen i hhv. bruttonationalprodukt og bruttoenergiforbrug, begge pr. indbygger, i perioden 1990-2014 (se dog faktaboks 3).

Mellemøsten haltede mindre bagud end Koopmans hævder

Figur 2 viser mange interessante forhold: BNP/indb. i Mellemøsten var i 1990 57% af EU-28 og 38% af USA. I 2015 var forskellen indsnævret, til 64% af EU-28 og 44% af USA. I forhold til Japan, var Mellemøstens landes BNP/indb. i 1990 48%, og 2015 63%, dvs. man havde halet forholdsvis mere ind på Japan. Det skyldes, at såvel EU-28’s, USA’s som Japans økonomi (og energiforbrug) er stagneret, både før og efter den globale finanskrise i 2007-08.

mine tal baseret på IEAs database viser, at landene i Mellemøsten i 2015, med 55% faktisk haltede mindre bagud i forhold til Vesten end Koopmans hævder, nemlig 47%

Hvis man sammenligner Mellemøstens BNP/indb. med gennemsnittet af EU-28, Japan og USA, lå Mellemøsten i 1990 på 48% og på 55% i 2015. Det vil sige, at mine tal baseret på IEAs database viser, at landene i Mellemøsten i 2015, med 55% faktisk haltede mindre bagud i forhold til Vesten end Koopmans hævder, nemlig 47%.

Der er en pæn og jævn sammenhæng mellem de to parametre – indtil et vist tidspunkt, hvorefter man ser, at den økonomiske vækst kan fortsætte, uden at energiforbruget stiger.

Man taler om, at energiforbruget er ’afkoblet’ fra den økonomiske vækst. Det beror på den samlede effekt af energieffektiviseringer dvs. energibesparelser som følge af nyt ’smart’ udstyr, herunder biler, der sluger mindre benzin/diesel, mere energieffektive apparater i husholdningerne samt ændret brugeradfærd, i industri, husholdninger samt handels- og serviceerhverv og, ikke at forglemme, afindustrialisering dvs. outsourcing af diverse energikrævende industriproduktioner til Kina og andre lande.

Denne udvikling ses i både EU-28, Japan og USA. Hvis man kigger godt efter, kan denne tendens lige akkurat anes i graferne for Korea og Kina: Den økonomiske vækst fortsætter, men væksten i energiforbruget er ikke høj som tidligere – kurven ’flader ud’. Dog kan man ikke tale om stagnation, og slet ikke direkte fald i energiforbruget pr. indbygger, som det ses i både EU, Japan og USA, efter finanskrisen i 2008. Denne tendens er derimod slet ikke til at få øje på i Mellemøsten og selvfølgelig heller ikke i Indien, der ligger lavt, nederst til venstre i figur 3.

Figur 2

Koopmans nævner på side 145 Egypten og Korea som eksempel på to lande, der blev selvstændige omtrent på samme tid: Egypten afbrød i 1954 sine sidste forbindelser til Storbritannien, og Korea blev i 1946 uafhængig af Japan og blev efter Korea-krigen (1950-53) opdelt i Nord- og Sydkorea. Jeg har lavet graferne, der i figur 3 viser udviklingen i Egypten og Korea, og jeg har tilføjet Tyrkiet for at give lidt mere perspektiv.

Det ses, at Korea vitterligt er en af de asiatiske tigre: BNP/indb. er vokset med en faktor 3, og energiforbrug/indb. med en faktor 2.5, hvorimod Egypten kun har præsteret en faktor 1.6 for begge parametre. I 1990 var Egyptens BNP/indb. 50% af Koreas, mens det i 2018 kun var 30% af Koreas. Ergo sakker Egypten bagud. Sammenlignet hermed har Tyrkiet klaret sig bedre ved at indsnævre gabet, fra 96% af Koreas BNP/indb i 1990 til 67% i 2014.

Figur 3

Mellemøsten er ramt dobbelt af covid-19

Til sidst nogle afsluttende bemærkninger om konsekvenserne for Mellemøsten af covid-19-pandemien. Mellemøstens lande er ramt dobbelt: Dels er deres respektive sundhedsvæsener sat under pres, dels døjer de med virkningerne af det globalt faldende olieforbrug, som har fået oliepriserne til at falde, og dermed indtægterne for de olieeksporterende lande. OPEC har forsøgt at begrænse produktionen for at understøtte olieprisen, der lå på 60 dollar/tønde i 2. halvår 2019, men som faldt til niveauet 20 dollar i løbet af marts-april 2020. Olieprisen har siden rettet sig en smule, til ca. 40 dollar.

Faldet i olieindtægterne blev anslået til 230 milliarder dollars, hvilket svarer til rundt regnet 1/3 af olieindtægterne i 2018

Men olieprisen er fortsat (langt) under ’smertegrænsen’ for mange af landene, hvis der stadigvæk skal være penge nok til at betale løn og pension til de alt for mange offentligt ansatte. Den grænse er dog gradvist sænket for visse af landenes vedkommende, fordi de har magtet at gennemføre offentlige besparelser, så disse lande kan leve med lavere oliepriser end før uden at få underskud og dermed behov for at optage lån.

Tilbage i april i 2020 forudså IMF (Den Internationale Valuta Fond), at et fald i BNP på 4.2 procent i 2020 for Mellemøstens olieeksporterende lande, sammenlignet med den stigning på 2,1 procent, der var forudset i oktober 2019.

Faldet i olieindtægterne blev anslået til 230 milliarder dollars, hvilket svarer til rundt regnet 1/3 af olieindtægterne i 2018. For visse lande dog mere, Irak ligger nærmere på at have mistet 50% af sine olieindtægter. Det er klart, at den igangværende anden bølge af covid-19 med nye nedlukninger vil betyde et fortsat fald i olieindtægterne i 2020 og formentlig også i 2021.

Migrantarbejdere sendes hjem

Som det fremgik af Figur 1, er der forskel på, hvor sårbare landene er. Oman er trængt, og ifølge Reuters planlægger man at indføre ’en rigmandsskat’ fra 2022. Ingen af de seks lande i Gulf Cooperation Council (Kuwait, Saudi Arabien, Bahrain, Qatar, De Forenede Arabisk Emirater og Oman) opererer dog p.t. med personbeskatning.

Det kan også mærkes i hjemlandene, fordi migrantarbejderne ikke p.t. sender penge hjem til deres familier/bankkonti i hjemlandene. Vi taler om snesevis af milliarder af dollars på årsbasis. Verdensbanken anslog i 2016, at disse såkaldte ’remittances’, som migrantarbejdere sendte hjem i 2012 tilsammen udgjorde over 530 milliarder USD eller 3 gange mere end den totale bistandshjælp til udviklingslandene.

IMF gør i sin Regional Economic Outlook for Middle East and Central Asia October 2020 en del ud af at beskrive og kvantificere den nye situation som følge af covid-19 for de mange ’gæstearbejdere’ eller migrantarbejdere, som er kommet til landene ved Den Persiske Golf for at arbejde i såvel service- og turistindustrien som i private hjem og ved store bygge- og anlægsprojekter.

Migrantarbejderne kommer primært fra Asien og andre arabiske lande. Som led i nedlukningerne er migrantarbejderne i stort omfang enten blevet sendt hjem eller kaldt hjem. Det kan mærkes, ikke blot i GCC-landene, hvor andelen af udlændinge i arbejdsstyrken er på 70% i gennemsnit, men i kun 30% af det private forbrug.

Det er usikkert, hvor mange af migrantarbejderne der er taget hjem ’for good’, men der kan blive tale om store konsekvenser for begge grupper af lande, for migrantarbejderne og deres familier, hvis de nye tilstande under covid-19 bliver permanente.

LÆS HANS HENRIK FAFNERS ANMELDELSE AF RUUD KOOPMANNS BOG:

ISLAMS FORFALDNE HUS HER

Faktaboks

1. I mit mangeårige virke som energiekspert er jeg ikke vant til at dele verden op på samme måde, som Koopmanns gør, i islamiske og ikke-islamiske lande. Det gør de forskellige internationale, mellemstatslige organisationer, etc. heller ikke. Derfor er det lidt svært at afprøve Koopmanns udsagn uden at stå på hovedet i dagevis i databaserne hos IEA og IMF.

Jeg har valgt ikke at stå på hovedet og i stedet er jeg nøjedes med at bruge de inddelinger, som IEA benytter, hvad angår regioner såsom Mellemøsten, eller landesammenslutninger såsom EU-28, etc. Mellemøsten består, ifølge IEA, af: Saudi Arabien, Iran, Irak, UAE (De forenede arabiske emirater), Qatar, Kuwait, Oman, og ’andre’. Jeg kigger på perioden 1990-2014, dog 1990-2015 eller 1990-2018 for visse af landene. Kilde: IEA’s database

2. Det Internationale Energi Agentur, IEA blev oprettet i nov. 1974 af en række OECD-lande, der var blevet ramt hårdt af den olieembargo, som de arabiske OPEC-lande indførte mod de lande, som sympatiserede med Israel under Yom Kippur-krigen i oktober 1973. Da embargoen ophørte i marts 1974, var olieprisen steget fra 3 til knap 12 dollars/tønde.

I begyndelsen havde IEA fokus på at udarbejde, indføre og overvåge overholdelsen af bestemmelser om nationale olieberedskabslagre for at afbøde virkningerne af evt. nye knaphedssituationer, altså olieforsyningssikkerhed. Sidenhen har IEA udvidet sit virkefelt til at omfatte hele paletten af energiforsyning (olie, gas og kul) og energiforbrug, vedvarende energiteknologier, el-markeder, energieffektivisering, etc. IEA har i dag 30 medlemslande og 8 associerede medlemmer (Brasilien, Indien, Indonesien, Kina, Marokko, Singapore, Sydafrika og Thailand).

3. Hvert lands bruttonationalprodukt er angivet i USD, efter omveksling fra de nationale valutaer og efter korrektion for købekraft. Købekraftspariteter (PPP) reskaleret til summen af udgifterne i en kurv af forbrugsgoder i de enkelte lande udtrykt i US dollars (prisniveau 2010 eller evt. 2015). Det betyder, at købekraftpariteter for et bestemt land angiver, hvor mange enheder af national valuta man har brug for i dette land for at bevare købekraften af 1 dollar i USA.

Der er tale om den samme form for korrektion, som benyttes af det ansete tidsskrift The Economist, som i 1986 ’opfandt’ det såkaldte ’Big Mac index’, for at kvantificere i hvilket omfang den officielle valutakurs i det ene eller andet land overvurderede eller undervurderede valutaens købekraft i forhold til den amerikanske dollar.

Topfoto: Pixabay

Figur 1 er fra World Energy Outlook 2020 fra IEA, screenshot af skribenten. De andre illustrationer i form af figurer er produceret af skribenten.

POV Overblik

Støt POV’s arbejde som uafhængigt medie og modtag POV Overblik samt dagens udvalgte tophistorier alle hverdage, direkte i din postkasse.

- Et kritisk nyhedsoverblik fra ind- og udland

- Indsigt baseret på selvstændig research

- Dagens tophistorier fra POV International

- I din indbakke alle hverdage kl. 12.00

- Betal med MobilePay

For kun 25 kr. om måneden giver du POV International mulighed for at bringe uafhængig kvalitetsjournalistik.

![]()

og

og