POV BUSINESS // FINANSKOMMENTAR – Den tyske forfatningsdomstol afsendte i sidste uge en juridisk bredside mod både EU-Domstolen og den europæiske centralbank og truede med at trække Bundesbank fra ECB’s opkøbsprogram, hvilket ville være en potentiel bombe under euro-samarbejdet. Men hvorfor skulle markederne tro på truslerne om en mulig tysk exit? Det juridiske Tyskland har råbt ”ulven kommer” i årevis, siger Andreas Steno.

Dette debatindlæg er udtryk for skribentens holdning.

Alle holdninger, som kan udtrykkes inden for straffelovens og presseetikkens rammer, er velkomne, og du kan også sende os din mening her.

Tysklands forfatningsdomstol gav i sidste uge den europæiske centralbank tre måneder til at præcisere en række anmærkninger omkring pengepolitikken, som er blevet ført i de senere år.

Anmærkningerne relaterer sig til proportionalitetsprincipperne i obligationsopkøbsprogrammet, som den europæiske centralbank har operationaliseret siden 2015.

Skulle Bundesbank blive trukket ud af ECB’s opkøbsprogram, vil det være en potentiel bombe under hele euro-samarbejdet

ECB bliver specifikt bedt om at præcisere, om udsteder-begrænsningen overholdes og herudover, hvorvidt opkøbene bliver udført i henhold til den såkaldte kapitalnøgle, som ECB’s kapitalgrundlag er baseret på.

Hvis ikke disse forhold kan præciseres tilfredsstillende, truer den tyske forfatningsdomstol med at trække tæppet væk under Bundesbanks deltagelse i opkøbsprogrammet.

Skulle Bundesbank blive trukket ud af ECB’s opkøbsprogram, vil det være en potentiel bombe under hele euro-samarbejdet, hvilket også afspejles i en mængde nærmest dommedagsprofetiske kommentarer om euroen i kølvandet på dommens udgivelse.

Helt så galt går det næppe. Dertil er der ganske enkelt investeret for meget politisk kapital i euro-konstruktionen.

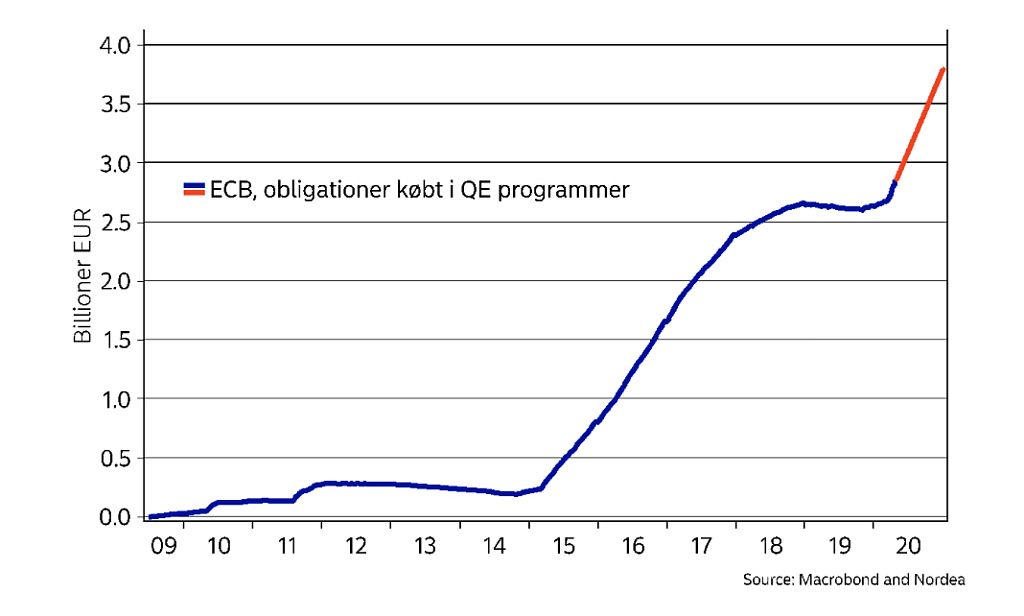

I øjeblikket køber ECB statsobligationer (og også andre obligationer) via to separate programmer. PSPP-programmet har kørt siden 2015, og har løbende haft til formål at bringe inflationen højere ved at opkøbe statsobligationer hos medlemslandene.

I henhold til proportionalitetsprincippet har ECB ikke måtte eje mere end 33% af en bestemt obligationsserie, mens man også har skulle fordele opkøbene jævnt efter den fordelingsnøgle, som de enkelte medlemslande har kapitaliseret ECB med.

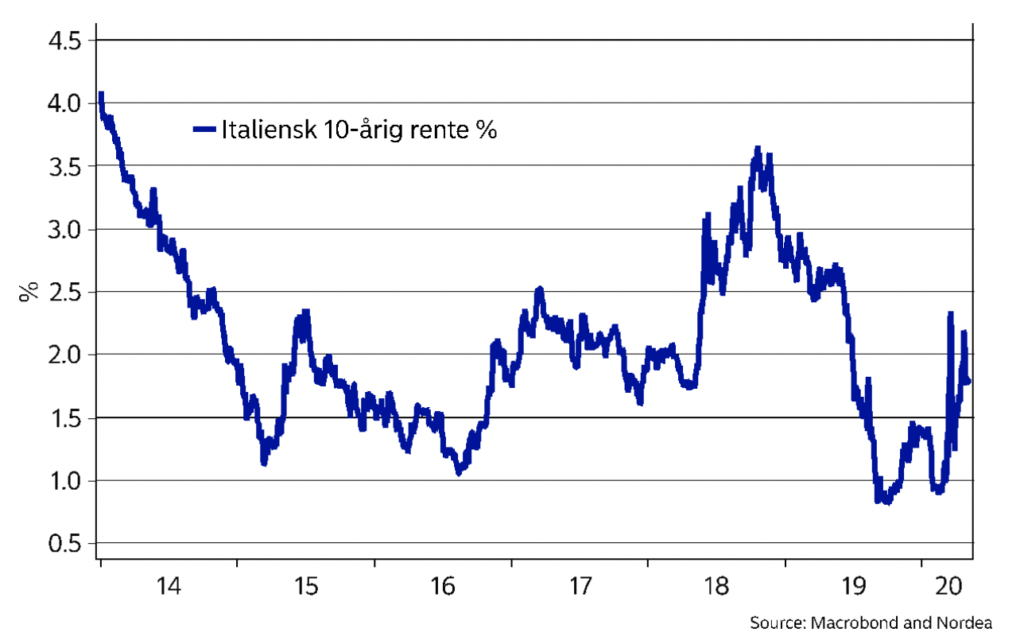

Det har ECB i grove træk overholdt, selvom Italien nok har fået en snert af særstatus løbende. Herudover har ECB for nyligt lanceret PEPP-programmet, som er et ekstraordinært opkøbsprogram relateret til coronakrisen, hvor ECB ret åbenlyst har valgt at se stort på de ovennævnte proportionalitetsprincipper ved formentlig at opkøbe ekstraordinært meget italiensk gæld.

Alligevel var sidste uges markedsreaktion relativ begrænset set i et større perspektiv, måske fordi vi har hørt de tyske trusler om at blande sig i pengepolitikken mange gange før

Derfor kan sidste uges dom, om end den ikke direkte nævner det, sagtens opfattes som en bredside til netop PEPP-programmet, og det kan blive en vanskelig balancegang for ECB at sandsynliggøre, at de faktisk overholder de principper, som den tyske forfatningsdomstol beder dem om at præcisere.

Alligevel var sidste uges markedsreaktion relativ begrænset set i et større perspektiv, måske fordi vi har hørt de tyske trusler om at blande sig i pengepolitikken mange gange før.

Markedet er derfor foreløbig ikke voldsomt nervøse for, at der gøres alvor af truslerne, hvilket ellers i givet fald ville føre til et komplet bonanza i europæiske obligationsmarkeder.

Min vurdering er også, at markedet har ret i at sidde truslerne overhørigt. Det europæiske politiske projekt har investeret så meget politisk kapital i euroen, at man ikke lader en forfatningsdomstol stå i vejen for de tiltag, som er nødvendige at implementere for at holde euroen flydende.

“Der kommer en (euro) krise, og den vil give os nye instrumenter” som Romano Prodi sagde omkring euroens fødsel i 1999. Han har allerede haft ret mange gange og får det nok også denne gang

Derfor kan man også snildt forestille sig, at den politiske pression bliver tilpas stærk til, at den tyske forfatningsdomstol kommer til at acceptere udredningen, som ECB skal komme med inden for de næste 3 måneder.

Når alt kommer til alt, er euroen mere et politisk projekt end et økonomisk projekt.

”Der kommer en (euro) krise og den vil give os nye instrumenter”, som Romano Prodi sagde omkring euroens fødsel i 1999. Han har allerede haft ret mange gange og får det nok også denne gang.

Topillustration: Wallpaper, Public Domain.

POV Overblik

Støt POV’s arbejde som uafhængigt medie og modtag POV Overblik samt dagens udvalgte tophistorier alle hverdage, direkte i din postkasse.

- Et kritisk nyhedsoverblik fra ind- og udland

- Indsigt baseret på selvstændig research

- Dagens tophistorier fra POV International

- I din indbakke alle hverdage kl. 12.00

- Betal med MobilePay

For kun 25 kr. om måneden giver du POV International mulighed for at bringe uafhængig kvalitetsjournalistik.

![]()

og

og