INTERVIEW // PRIVATØKONOMI – Ledigheden er eksploderet sammen med nethandlen. Fly, tog og biler holder stille, mens store og små danskere forskanser sig bag diverse skærme. Coronakrisen har med ét slag transformeret både danskernes dagligdag og deres privatøkonomi, fortæller Danmarks mest populære forbrugerøkonom Ann Lehmann Erichsen fra Nordea: Over halvdelen af alle voksne danskere har ændret økonomiske vaner – fra indkøb og ferieplaner til investeringer og opsparinger. Hver fjerde har sat sommerferieplanerne på hold, lige så mange frygter for faldet i boligpriserne, og hver tiende har hamstret. 10 procent er allerede begyndt at spare mere op. Det fortæller hun i et eksklusivt interview med POV, der tager udgangspunkt i en ny undersøgelse, hun har lavet med YouGov af danskernes privatøkonomi i coronakrisens skygge.

Ann Lehmann Erichsen er Danmarks mest citerede og afholdte forbrugerøkonom. Hun har også kvinden bag den nyeste og mest grundige undersøgelse til dato af, hvordan coronakrisen påvirker danskernes privatøkonomi. Hvad har vi på kistebunden og hvordan disponerer man, hvis ens arbejde er i farezonen eller allerede er røget?

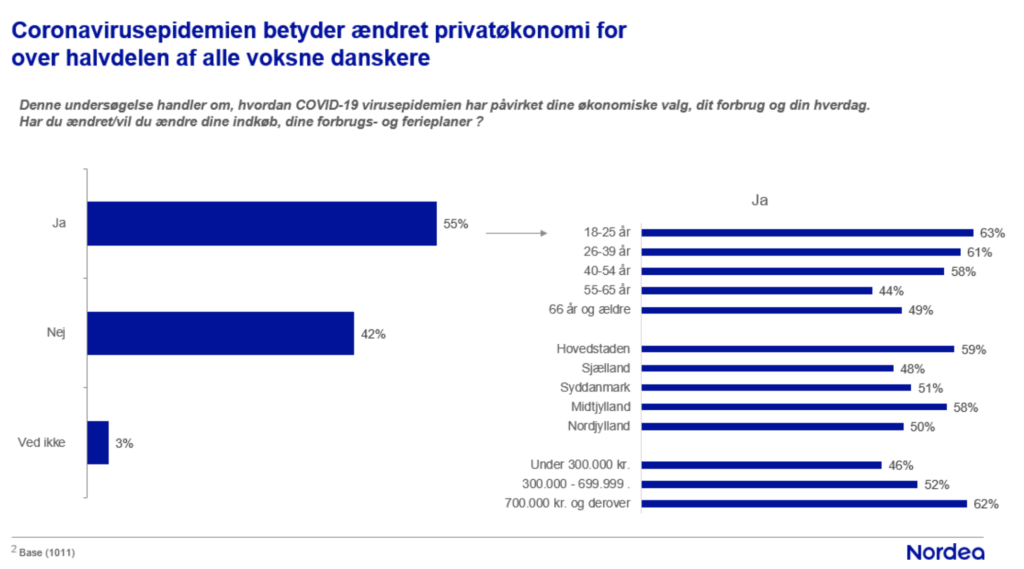

55 pct. af alle voksne har allerede truffet en del beslutninger, der i høj grad påvirker deres hverdag, forbrug og økonomi. Det er i særlig grad dem under 50 år og folk i hovedstadsområdet, der har taget hul på en ændret hverdag med nye prioriteter

Køber vi f.eks. ind på nye eller andre måder og hvad er vi mest nervøse for? Svaret er, groft sagt, at alt er forandret fortæller hun POV’s Annegrethe Rasmussen.

Danskernes privatøkonomi består af mange enkelte dele, men vi tager dem en ad gangen og starter med det hjem, hvor mange af os lige tilbringer mere tid, end nogensinde før. Enten fordi jobbet eller skolen/uddannelsen er lukket eller fordi vi er i isolation eller karantæne – selvvalgt eller påtvungent.

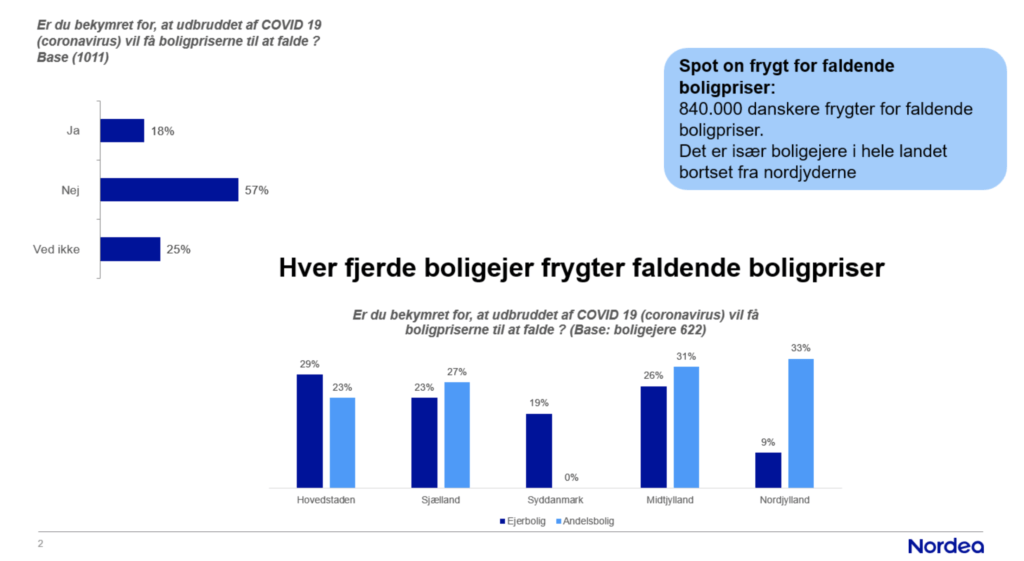

Men blot fordi man har et sted at bo, betyder det ikke, at danskerne er trygge, fortæller den ofte citerede forbrugerøkonom. Tværtimod frygter mange, at prisen på boligen er på vej nedad.

Boligejerne: Nervøsiteten er sat ind

“Min måling viser, at hver fjerde frygter faldende boligpriser. Og ja, det er også realistisk, at boligpriserne vil vende næsen nedad,” indleder hun:

“Vi har set, at den 30-årige rente er steget fra 0,5 til 2 pct. Det kan lyde voldsomt, fordi det er sket på kort tid. Men hvis vi tænker 1-1½ år tilbage i tiden, så var en rente på 2 pct. en rekordlav rente.”

“Så det er 2019, der har været usædvanligt på rentemarkedet, snarere end det nuværende niveau. Det er vigtigt at have for øje”, siger hun og tilføjer, at den økonomiske udvikling vil have betydning for boligmarkedet, men vi ved endnu ikke hvor meget:

“Det er fordi, vi ikke kender tallene for smittespredning, adgangen til test og medicin samt mulighederne for en fremtidig vaccine for det første. Der er også store hjælpepakker på vej i form af finanspolitiske lempelser, og endelig har centralbankerne sat gang i en række pengepolitiske lempelser.”

Uanset at påsken traditionelt er højsæson for køb og salg af boliger, ikke mindst sommerhuse, vil hele markedet og alle, der er i det, blive ramt. Man kan selvfølgelig ikke bare holde åbent hus, når man ikke må være sammen med andre

Vi ved heller ikke, om der er tale om en permanent højere rente. Her må vi vente og så se, og det har boligejere, som har haft deres bolig i mange år prøvet før, og det bliver helt sikkert ikke sidste gang”, fastslår hun og minder om, at det samme skete efter finanskrisen, “som alle nok har i frisk erindring, men her har vi set, at priserne steg igen – dog ikke alle steder. I region Sjælland er man heller ikke helt på niveau med toppen i midtnullerne endnu.”

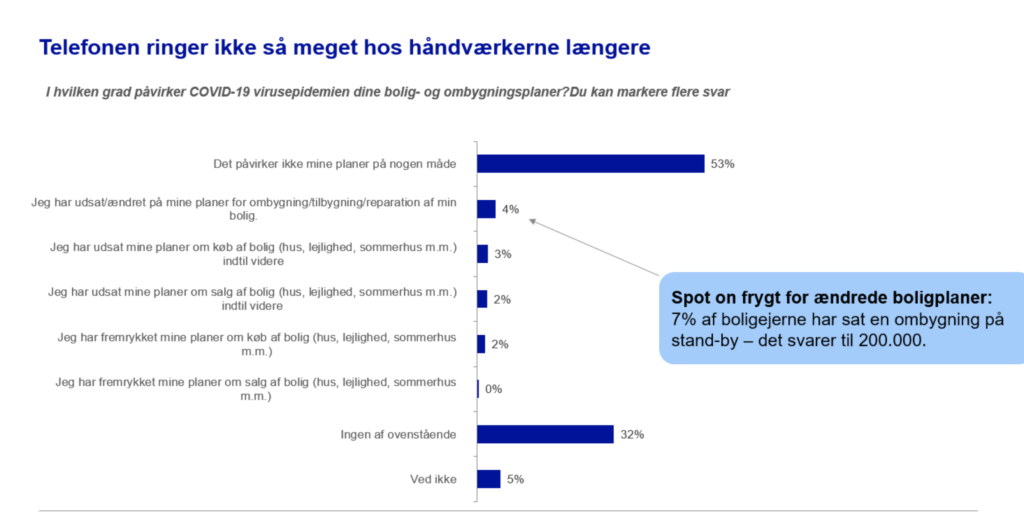

Hun fortæller, at nogle boligejere ud over at frygte de faldende priser, også allerede nu i krisens start har udsat ombygningsplanerne, nemlig 7 pct, hvilket ikke lyder af meget, men det svarer til 200.000 boligejere, og det er så dertil tal, som kun er indsamlet i starten af den danske lock down. Se figuren:

– Men man kan vel ikke fortænke nogen i at holde hesten lige nu. Er det ikke umuligt at købe og sælge huse lige nu?

“Jo, mange holder vejret lige nu, og ejendomsmæglerne har færre boligfremvisninger og det uanset, at påsken, som traditionelt er højsæson for køb og salg af boliger og ikke mindst sommerhuse, står for døren. Her vil hele markedet og alle, der er i det, blive ramt. Man kan selvfølgelig ikke bare holde åbent hus, når man ikke må være sammen med andre.”

Københavnerne hamstrer

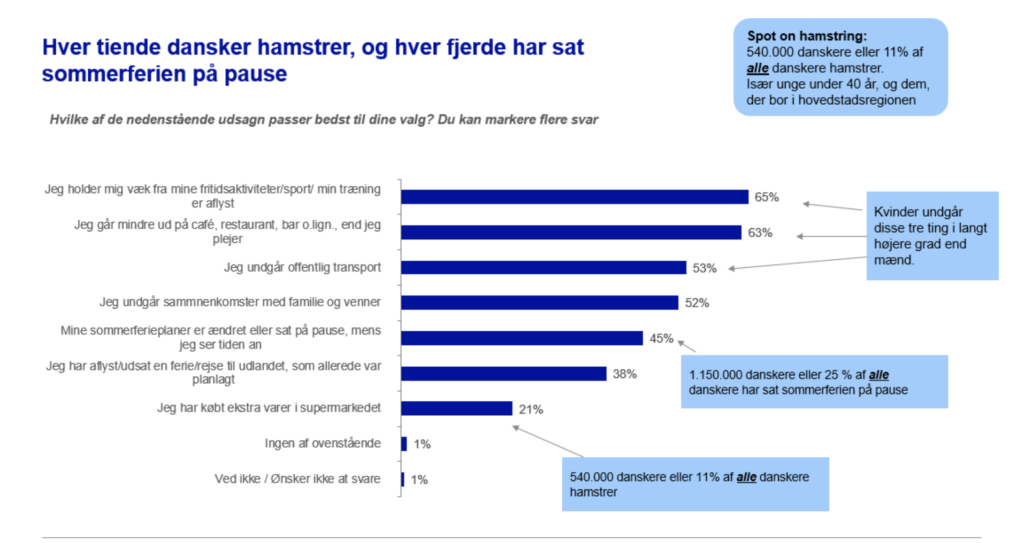

Corona-epidemien betyder allerede ændret privatøkonomi og nye vaner for over halvdelen af alle voksne danskere. Lige nu har hver fjerde sat sommerferieplanerne på hold, og hver tiende indrømmer, at de har hamstret.

55 pct. af alle voksne har allerede truffet en del beslutninger, der i høj grad påvirker deres hverdag, forbrug og økonomi. Det er i særlig grad dem under 50 år og folk i hovedstadsområdet, der har taget hul på en ændret hverdag med nye prioriteter.

Det kan ende som en dyr og blandet fornøjelse at hamstre, man ender også ofte med at kassere noget, der endte som fejlkøb. Det er bare bedst og billigst at handle dagligvarer i normale mængder

“Det er ikke småting, danskerne har ændret allerede. Over en million af os har allerede nu valgt at udskyde den nærmere planlægning af deres sommerferie, mens de ser tiden an”, fortæller Ann Lehmann Erichsen, der tror, at flere danskere i de kommende uger vil tage samme beslutning.

Det fylder også meget i medierne, når danskerne hamstrer, men “heldigvis er danskerne bedre end deres rygte. Det er faktisk blot en ud af ti, der har hamstret”, viser Ann Lehmanns undersøgelse, og den mistanke, mange nok har om, at fænomenet er mest udbredt i hovedstadsområdet, er rigtig, viser målingen.

Som forbrugerøkonom er der ikke det store rationale i at hamstre, forklarer hun. Det er nemlig oftest meget dyrere – man betaler overpriser for varerne, fordi der er en midlertidig knaphed, som får priserne til at stige, og samtidig køber mange ofte de forkerte varer, fordi man er i en mild form for panik, når man kaster sig ud i at hamstre for at overleve.

“Det kan ende som en dyr og blandet fornøjelse at hamstre, man ender også ofte med at kassere noget, der endte som fejlkøb. Det er bare bedst og billigst at handle dagligvarer i normale mængder”, også når krisen banker på døren, fastslår hun.

Et katastrofalt jobmarked for flere brancher

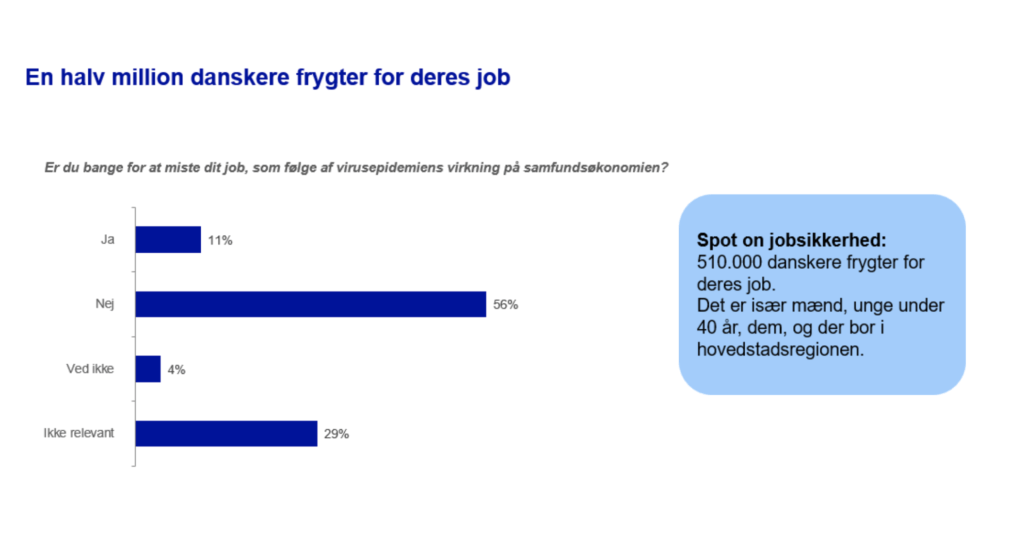

Hvad målingen også viser er, at en halv million danskere frygter at miste deres job. Det er mere end hver tiende.

– Er det tal overhovedet realistisk eller er folk overbekymrede?

“Tjah, onsdag var antallet af ledige steget med 42.847 siden 9. marts. Det går stærkt. Det vil godt nok være slemt, hvis ledigheden stiger så meget.”

“Det er jo en fem-dobling. Ser vi på sidste krise, mistede vi 200.000 jobs i løbet af to år. Det var en ’nedtur på første klasse’, “siger hun og henviser til en måling fra Berlingske.

Dansk Industri kalder her tallet direkte ”skræmmende” og det skal sættes i relation til, at der i DK kun er 104.000 ledige ifølge Danmarks Statistik: ”Tallene tordner ned. Det går meget stærkt, ” siger hun og uddyber:

“Denne gang går det hurtigere end under finanskrisen. Arbejdsmarkedet går lodret nedad, fordi alt stort set er lukket ned”.

“Så der er, hjælpepakkerne til trods, en stor risiko for, at dette her bliver værre og med flere jobtab og ikke mindst mange konkurser for erhvervsdrivende i ’økonomiens røde zone’, altså flytransport, hotel, restaurant, turisme, engroshandel, rådgivning, kultur og fritid samt meget detailhandel fx tøj. Besteller-koncernen er eksempelvis meget hårdt ramt allerede, men det er jo blot et eksempel.”

Men det gælder jo også mange freelancere – lever du eksempelvis af at holde foredrag eller at facilitere forskelllige events, er der en betydelig risiko for, at din virksomhed dør. Er man først konkurs, så ryger hus eller lejlighed som det næste. Så der vil komme flere tvangsauktioner

“Man kan blive ved, det gælder også fitness. og sportsinstruktører og i det hele taget alle, der lever af at interagere tæt med andre mennesker indenfor wellness og fritid”.

“Men det gælder jo også mange freelancere – lever du eksempelvis af at holde foredrag, eller at facilitere forskelllige events, er der en betydelig risiko for, at din virksomhed dør.”

“Er man først konkurs, så ryger hus eller lejlighed som det næste. Så der vil komme flere tvangsauktioner”, siger hun og understreger én ting:

“Danskerne er ikke spor pylrede, når så mange frygter at miste deres job. Det tricky nu er også, at hele brancher er lukket ned” og tilføjer:

“Hvis du mister dit job som kok, ansat i hotel- og restaurant, kan du i den nuværende situation selvsagt heller ikke søge job hos konkurrenten, for han har også lukket. Det har vi ikke set før. Og det gælder alle dem med job i økonomiens ’røde zone'”.

– Hvad kan afbøde dette katastrofale scenario?

“Det eneste, der kan afbøde, at ledigheden og konkurserne tager himmelflugten er, at den nuværende situation bliver relativt kort, og at der hurtigt kommer løsninger på bordet”, svarer hun og uddyber:

“Den økonomiske udvikling vil eksempelvis have betydning for boligmarkedet, men vi ved selvsagt endnu ikke, hvor meget af flere grunde: for det første kender vi ikke tallene for smittespredning, medicin og vaccinemuligheder”,

“For det andet er der store hjælpepakker på vej i form af finanspolitiske lempelser, og for det tredje har verdens centralbanker sænket renten og lavet nye opkøbsprogrammer, altså pengepolitiske lempelser, som jeg nævnte tidligere. Og vi ved i øvrigt heller ikke, om der er tale om en permanent højere rente.”

“Derfor er den hæderlige konklusion, at vi må vente og så se. Det er for tidligt at spå endeligt om, men jeg så f.eks. 24. marts, at Berlingske var ude med tal fra Dansk Industri, der mener at Coronakrisen kan sende 900.000 danske job i frit fald.”

Meget tyder også på, at BNP vil falde op mod 6,7 pct. i år. Til sammenligning dykkede BNP med 4,9 pct. under finanskrisen i 2008-2009.

Andre tal, som JP har bragt, der bygger på Mobilepay- og kortbetalinger til forbrug blandt Danske Banks kunder, viser ifølge banken, at detailsalget (minus dagligvarer) og transport er styrtdykket. Forbrug af dagligvarer og sundhedsprodukter er omvendt vokset betydeligt.

Danskerne holder på pengene – også uden grund

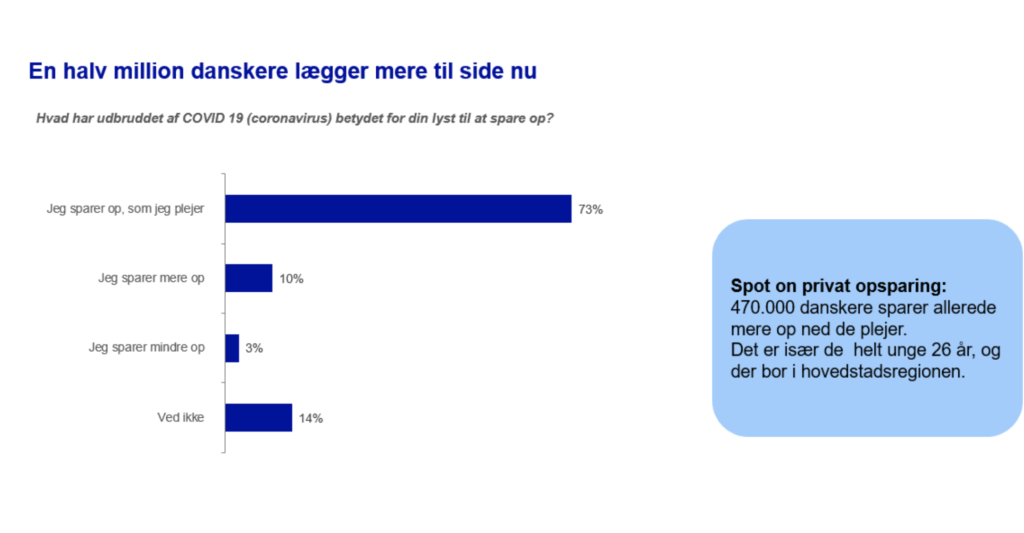

– Hvordan står det så til med opsparingen?

“Min nye måling viser, at 10 pct. af danskerne allerede nu sparer mere op. Hvis man arbejder i økonomiens ’røde zone’, er det jo også aldeles fornuftigt, at man holder på pengene og filer budgettet til. Hellere i dag end i morgen”, svarer hun og fortsætter:

“For de mennesker kan netop ikke finde job inden for samme brancher, da der faktisk slet ikke er brug for dem nogen steder, så længe coronavirussen ikke er under kontrol, og så længe samfundet mere eller mindre er lukket ned”, svarer hun og tilføjer så en pointe, der er væsentlig, og som bunder i, hvad man vel kan kalde flok-psykologi:

“Problemet er så, at alle dem, der ikke er berørt på deres månedlige indkomst, fordi de eksempelvis er ansat i det offentlige, i staten, i kommunerne, i den finansielle sektor osv. ja de mennesker begynder desværre også at opføre sig, som om de var ramt og havde mistet jobbet”.

– Hvilke konsekvenser får det?

” Det er nemt at svare på. Den opførsel er med til at gøre krisen dybere. Vi så det samme mønster under og efter finanskrisen, og det kommer til at ske igen. Det er derudover uheldigvis en adfærd, som holder i mange år fremadrettet.”

Det er vigtigt, at man har sparet op til ’a rainy day’, men når man så er kommet dertil, hvor det giver god mening at bruge af opsparingen, så kvier mange sig alligevel ved at gøre det. Og det er, hvad man kalde en ren tabs-aversion, der spiller ind. Det er mere psykologi end økonomi

“Vi forbrugerøkonomer plejer at sige, at det er vigtigt, at man har sparet op til ’a rainy day’, men når man så er kommet dertil, hvor det giver god mening at bruge af opsparingen, så kvier mange sig alligevel ved at gøre det. Og det er hvad man kalde en ren tabs-aversion, der spiller ind”.

“Det er mere psykologi end økonomi, og vi kan ikke pille psykologien ud af folks hoveder som økonomer – eller politikere. Det er et komplekst og svært fænomen at bakse med.”

Gid der var blevet handlet mere på nettet før krisens start

Et sted det til gengæld er corona-sikkert at handle, er på nettet, men her melder foreningen af danske internethandlende, FDIH, at kun hver fjerde danske nethandelsvirksomhed kører, som de plejer. Halvdelen har lavere omsætning. Se målingen her.

Ann Lehmann Erichsen tilføjer, at hendes egne erfaringer passer til de tal, FDIH har målt:

”Jeg køber ind til min mor på 93 år og til min egen husholdning via nemlig.com. Normalt kan varerne leveres samme aften eller næste dag. Men nu er der helt op til en uges ventetid på at få varerne frem. Det er ikke, fordi de ikke har varer nok, men fordi chaufførerne mangler. De kan simpelt hen ikke følge med den pludselige efterspørgsel.”

Som en fast netkunde i forvejen, kan jeg godt ærgre mig lidt over, at vi ikke allerede inden krisen var bedre til at nethandle dagligvarer, for så ville dimensionerne være bedre

Som forbrugerøkonom påpeger hun tørt, at hvis danskerne havde været bedre til at nethandle dagligvarer, før coronakrisen satte ind, ville situationen have været noget nemmere at håndtere:

”Mange har ændret vaner og handler nu online af sikkerhedsgrunde. Som en fast netkunde i forvejen, kan jeg godt ærgre mig lidt over, at vi ikke allerede inden krisen var bedre til at nethandle dagligvarer, for så ville dimensionerne være bedre.”

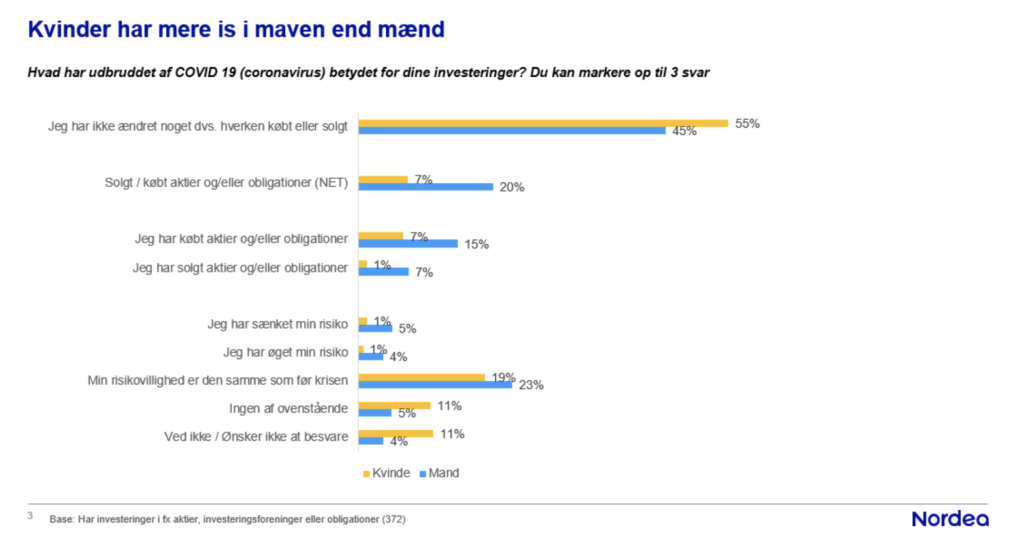

Investorerne – kvinderne har mest is i maven

– Og så er dem, der investerer. Hvordan går det der?

“Det er interessant. Der er nemlig voldsom forskel på, hvordan den kvindelige og den mandlige investor reagerer, når markedet er i frit fald,” indleder hun og tilføjer, at det er velkendt for hende, “at der er tydelige kønsroller i økonomien, også for så vidt angår investorer. Der er også mange flere mænd end kvinder, der selv investerer, og mændene er som regel også mere aktive end kvinder.”

Lige nu har kvinder klart mere is i maven, end mændene har. Det er i øvrigt, hvad vi råder investorer til. Man skal have is i maven, indtil krisen blæser over

Selve aktiemarkedet er heller ikke lige fordelt på køn: kvinder ejer ca 32 pct. af de danske aktier, mænd ejer resten.

– En ting er at ejerskabet er skævt fordelt, men hvad går kønsskævheden ud på, når det gælder investeringsmønstret i en krisetid?

“Lige nu har kvinder klart mere is i maven, end mændene har. Det er i øvrigt, hvad vi råder investorer til. Man skal have is i maven, indtil krisen blæser over.”

“Risikoen ved at sælge ud i begyndelsen af en krise, er nemlig, at man går ud på det gale tidspunkt og står kontant for længe og ikke kommer tilbage på markedet. Men det er umuligt at time” slutter hun.

Topbillede: Pressebillede fra Nordea. Du kan læse mere om privatøkonomi gennem artikler skrevet af Ann Lehmann Erichsen her.

POV Overblik

Støt POV’s arbejde som uafhængigt medie og modtag POV Overblik samt dagens udvalgte tophistorier alle hverdage, direkte i din postkasse.

- Et kritisk nyhedsoverblik fra ind- og udland

- Indsigt baseret på selvstændig research

- Dagens tophistorier fra POV International

- I din indbakke alle hverdage kl. 12.00

- Betal med MobilePay

For kun 25 kr. om måneden giver du POV International mulighed for at bringe uafhængig kvalitetsjournalistik.

![]()

og

og