POV BUSINESS // DEBAT // FORSIKRINGSBRANCHEN – En række pensions- og forsikringsselskaber er alene og sammen med brancheorganisationen Forsikring & Pension gået i gang med at nedbringe de underskudsgivende syge- og ulykkesforsikringer. Højtlønnede chefer, der ofte fra den ene dag til den anden oplever, at deres liv ligger i ruiner efter en skade eller lidelse, er specielt i søgelyset. Den mest problematiske del af branchen er i stand til at mistænkeliggøre og nedbryde de kunder, der i god tro har betalt til pensioner og forsikringer, som med ét holder op med at dække, og derfor er det på tide, at Folketinget gennem lovgivning og regulering giver forsikringstagerne bedre mulighed for hurtigt at komme tilbage til et liv efter en alvorlig ulykke eller sygdom, skriver Peter Horn og Gitte Maya Elsing.

Tusindvis af danskere får skader eller lidelser, der kan være svære at udrede fysisk.

Med så mange skader bliver spørgsmålet derfor, om det er muligt som ulykkes- eller sygdomsramt at forsikre sig mod pensions- og forsikringsselskaber, der ofte lover guld og grønne skove, men i sidste ende løber fra ansvaret.

Kan man med andre ord som part ytre sig offentligt om, at man føler sig uretfærdigt behandlet, fordi ens pensions- og forsikringsselskaber beskylder én for at prøve at snyde – og af samme årsag går tæt på med truende advokater og overvågning?

Er det overhovedet i orden at forsvare sig, hvis man hører til de få procent, der har haft den højeste indkomst og derfor ifølge pensions- og forsikringsbestemmelserne har krav på en erstatning for mén og en godtgørelse for mistet erhvervsevne på et tocifret millionbeløb?

Vi gør det i denne sag.

Fordi nogle af disse selskaber har en etik og moral, der ikke lader hvidvaskninger, hjælp til skattely og andre grådighedstegn i dele af erhvervslivet noget at høre.

Tilgangen er interessant, fordi det ikke handler om, hvor mange mennesker pensions- og forsikringsselskaberne hjælper, men hvor meget selskaberne bliver snydt for

Og fordi der faktisk findes en digital løsning, som kan effektivisere forsikringssager og ikke mindst sikre, at pensions- og forsikringsselskaber i højere grad kan opfylde deres formål og forpligtelser.

Påstand om forsikringssvindel

Branchens organisation, Forsikring & Pension, bedriver, hvad vi ikke tøver med at kalde en stærk propaganda, der skal sikre, at vi alle inderst inde får lidt dårlig samvittighed over alle de penge, vi som ulykkes- eller sygdomsramte kræver af deres medlemmer, der har en samlet balance i regnskaberne på 200 mia. kr.

I en pressemeddelelse fra Forsikring & Pension hedder det:

“Forsikringssvindel bliver oftere opdaget. Der blev afsløret forsikringssvindel for 594 mio. kr. i 2017. Det er en stigning i forhold til året før. Hvis der ikke blev svindlet, kunne de ærlige kunder rundt regnet spare ca. 1.600 kr. om året pr. husstand. Det viser ny brancheundersøgelse fra Forsikring & Pension.”

Tilgangen er interessant, fordi det ikke handler om, hvor mange mennesker pensions- og forsikringsselskaberne hjælper, men hvor meget selskaberne bliver snydt for.

”Det er positivt, at vores medlemmer afslører flere forsikringssvindlere. Men der er lang vej endnu. Vi ser kun toppen af isbjerget. Internationale undersøgelser peger på, at op mod 10 procent af alle erstatningsudbetalinger går til svindel. Og så taler vi altså om 4,3 mia. kr. årligt for skadesforsikringerne i Danmark,” siger underdirektør Hans Reymann-Carlsen fra Forsikring & Pension i pressemeddelelsen, der fortsætter:

”Det store svindelbeløb i forbindelse med personskader – 386 mio. kr. – hænger bl.a. sammen med forsikringer tilknyttet pensionsordninger og arbejdsskadeforsikringer. Her er der dækning for tab af erhvervsevne og invaliditet. Fx udbetales et erhvervsevnetab typisk over lang tid – helt frem til pensionsalderen. Derfor kan der i en enkelt sag være svindel for mange mio. kr.”

Eftersom nogle af sagerne er løbet op i store millionbeløb – en erhvervsleder er både dyr at forsikre og pensionssikre – gør nogle af selskaberne en betragtelig indsats for at påvise, at den skadelidte ikke er berettiget til noget som helst.

Det er så det, man kan anke over:

At selskaberne ifølge nogle af de advokater, der repræsenterer de skadelidte, har standset langt flere udbetalinger end tidligere. Typisk efter det første halvandet år, hvor påstanden så er, at skadelidte ud fra en ensidig vurdering af selskabet kan arbejde mere end grænsen for dækning i generelle erhverv.

Millionbeløb og skæbner på spil

Eftersom nogle af sagerne er løbet op i store millionbeløb – en erhvervsleder er både dyr at forsikre og pensionssikre – gør nogle af selskaberne en betragtelig indsats for at påvise, at den skadelidte ikke er berettiget til noget som helst.

Der findes flere eksempler på, at selskaberne anfægter egne indhentede erklæringer fra speciallæger, og i stedet lader egne sagsbehandlere finde argumenterne.

De understøttes ofte af advokater i forsikringsret, der mod honorarer på 2.500 kr. i timen eller mere bliver sat til at finde svagheder i de skadelidtes adfærd, færden eller forklaringer, ligesom selskaberne ofte supplerer med såkaldte private efterforskere, hvis honorering eller aflønning afhænger af, om “de kan finde noget”:

Spørgsmålet er, om forsikringstagerne og dermed kunderne fremadrettet er interesseret i pensions- og forsikringsselskaber, der har glemt deres udgangspunkt og derfor entydigt går efter dansen om guldkalven og de store lønninger til lederne, bestyrelsesmedlemmerne og aktionærerne eller ejerne.

Det kan virke, som om selskaberne har glemt deres kundefokus

De fleste, der forsøger at sikre sig mod fremtidige ulykker – det kan også være virksomheder, som forsøger at tage hånd om deres medarbejdere – er mere interesserede i forsikringens dækning, end i om den koster lidt mindre eller lidt mere.

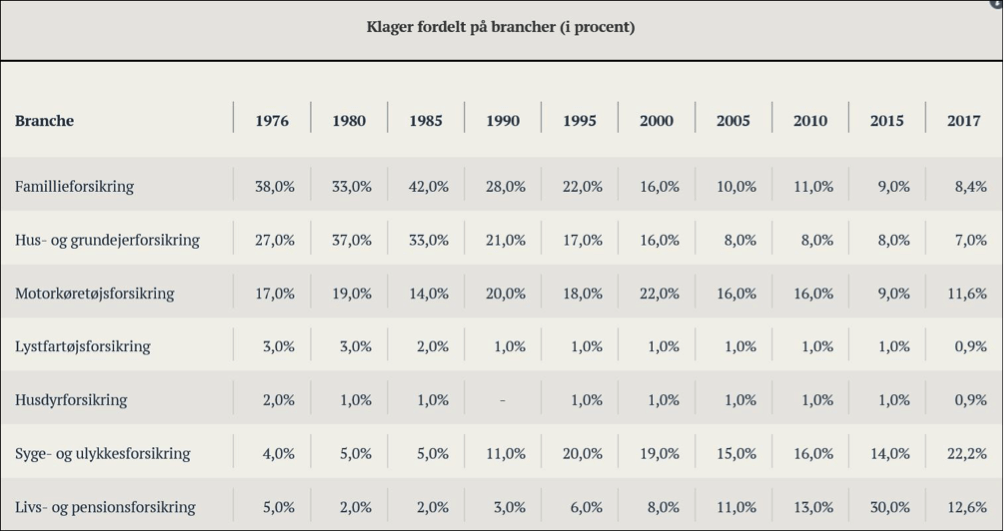

Det kan virke, som om selskaberne har glemt deres kundefokus. Se blot denne statistik fra Ankenævnet for Forsikring:

Mens familieforsikring klagemæssigt er gået fra 38 procent i 1976 til 8,4 procent i 2017, er syge- og ulykkesforsikring i samme tidsrum gået fra 4 procent til 22,2 procent. Det er næppe noget tilfælde.

Der har også været en stigning i livs- og pensionsforsikring fra 5 procent og helt op til 30 procent i 2015 med efterfølgende fald til 12,6 procent i 2017.

Ser man på de sociale og økonomiske konsekvenser alene af trafikulykker, er der med udgangspunkt i 2002 lavet en 10-årig analyse af de langvarige konsekvenser af at være involveret i en trafikulykke:

- Jo mere alvorlig ulykken er, desto mere falder beskæftigelsen og erhvervsindkomsten efterfølgende. Effekten er størst i de første 4 år efter ulykken, hvorefter de ulykkesramte i nogen grad vender tilbage i beskæftigelse og genvinder erhvervsindkomsten.

- De personer, der rammes af en trafikulykke, oplever langt oftere at blive skilt. Konsekvenserne af trafikulykkerne rammer således hele familien.

- Personer, der rammes af en trafikulykke i 2002, er mere sårbare overfor økonomiske chok senere. For eksempel bliver de, der er involveret i en trafikulykke i 2002, hårdere ramt af finanskrisen end andre, seks år efter ulykken.

- Hver ulykke med personskade – dræbte, alvorligt eller let tilskadekomne – koster samfundet 1,3 mio. kr. i tabt produktion/arbejdsindsats og øgede offentlige overførsler.

- Alene de ulykker med personskade, der blev registeret af politiet i 2013 (3.600 ulykker) vil koste samfundet 4,7 mia. kr. fra i dag, og indtil de ulykkesramte når pensionsalderen.

- Analysen viser med al tydelighed, at forebyggelse betaler sig. Der er sket et fald på 60 procent i ulykkerne med personskade fra 2002 til 2013. På den konto har samfundet sparet 7,4 mia. kr. i varige forsørgelsesudgifter og tabt produktion.

Digitaliseret behandling er en opgave for Folketinget

En gennemgang af et stort antal artikler, interview og rapporter fra blandt andet Infomedia viser, at forbløffende mange personskadesager har meget lange forløb.

Det vil være naturligt, at Folketinget på foranledning af regeringen efter det kommende valg sætter sig for at få Danmark i front også på dette digitale område

Vi har fundet et eksempel i en artikel fra Jyllands-Posten den 30. september 2000, hvor en kvinde modtog erstatning 22 år efter et biluheld:

Næsten 22 år efter et biluheld er det lykkedes en 63-årige tidligere landbokone via Vestre Landsret at få erstatning for sine skader.

Undervejs har hun været indlagt i knap et halvt år på en psykiatrisk afdeling som psykotisk og paranoid. Omgivelserne troede, at der var tale om indbildning, når hun klagede over smerter. På lægernes råd forlangte hendes mand skilsmisse og solgte gården.

15 år efter ulykken opdagede andre læger, at hun rent faktisk havde haft kraniebrud, og at den øverste halshvirvel var forskubbet.

“Hun har udvist en fantastisk stædighed. Det glæder mig vanvittigt meget, at hun har vundet,” siger overlæge dr. med. Søren Vesterhauge fra HovedOrtoCentret på Rigshospitalet.

Som fremtidsforskeren Rolf Jensen beskrev det i sin bog “Dream Society” hører præcedens i blandt andet retsafgørelser ind under hele det juridiske område, der kan automatiseres og digitaliseres.

Dermed kan mange af de sager, der i dag verserer i årevis, også langt hurtigere afsluttes, fordi de ud over de forskellige individuelle udredninger har en stor mænge fælles træk. Med den store underliggende datamængde kan sagerne derfor sammenkobles til ”skræddersyede 0-1-0-1-løsninger”.

Det vil være naturligt, at Folketinget på foranledning af regeringen efter det kommende valg sætter sig for at få Danmark i front også på dette digitale område. Og dermed sikre, at pensions- og forsikringsselskaber i højere grad kan opfylde deres formål og forpligtelser. Samtidig med, at de får muligheden for at øge konkurrenceevnen ved også at forbedre kundetilfredsheden.

Indtil da vil et forholdsvis stort antal danskere som største ønske have, at de kan forsikre sig mod de pensions- og forsikringsselskaber, der ikke lever op til deres forpligtelser. Noget som ellers burde være en del af selskabernes DNA.

Topillustration: Max Pixel

Modtag POV Weekend, følg os på Facebook – eller bliv medlem!

Hold dig opdateret med ugens væsentligste analyser, anmeldelser og essays i POV Weekend – hver fredag morgen.

Det er gratis, og du kan tilmelde dig her ![]()

POV er et åbent og uafhængigt dansk non-profit medie.

Har du mulighed for at bidrage til vores arbejde? Bliv medlem her ![]()