POV BUSINESS // FINANS – Mange kommentatorer har fokuseret på handelskrigen som årsagen til den globale vækstnedgang, men det meste af nedturen kan forklares med Federal Reserves pengepolitiske stramninger. Og spørgsmålet er, hvor længe aktierne kan holde til de dårlige nøgletal, siger Andreas Steno Larsen, Nordea, der fremover vil udkomme i POV Business med serien “Lige på og marked”. Han betegner handelskrigen som en ny kold krig og advarer af samme grund mod at have overdrevne forventninger til en ny amerikansk præsident.

Industrisektoren er recessionsramt, og det er efterhånden et globalt fænomen.

Mange kommentatorer og medier (herunder i Nordea, hvor jeg selv arbejder) har brugt meget tid på handelskrigen som en forklarende faktor bag den markante tilbagegang, men meget af tilbagegangen kan faktisk begrundes alene i den stramning af pengepolitikken, som Federal Reserve gennemførte i løbet 2017 og 2018.

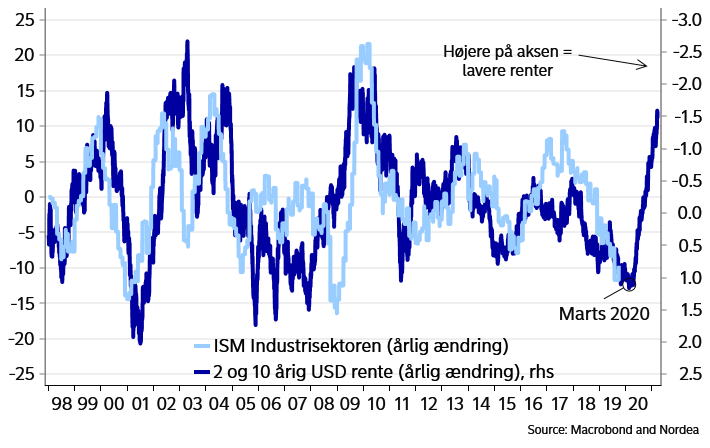

Bruger man et gennemsnit af udviklingen i 2-årige og 10-årige USD renter i dag, vil man have et godt mål for udviklingen i den amerikanske industrisektor om cirka 18 måneder

De højere renter gennem 2017 og 2018 er altså det, som rammer industrisektorens aktivitet med et tidsefterslæb i disse måneder.

Handelskrigen handler om langt mere end ”blot” handelspolitik. Det er sikkerhedspolitik for fuld udblæsning og USA frygter at miste sin status som teknologisk hegemon

Der gemmer sig både en god og en dårlig nyhed i det regi.

Den dårlige nyhed er at vi næppe har ramt bunden i aktiviteten endnu (recessionsrisikoen er markant), mens den gode nyhed er, at vi fra 2. eller 3. kvartal af 2020 kan se frem til et mærkbart growth rebound – altså at væksten kommer igen – som en afledt effekt af de lavere renter, vi har set igennem 2019.

Graf 1: 2 og 10-årige USD renter kan forklare meget af udviklingen i ISM for industrisektoren:

Trump har delvist ret

Den amerikanske centralbank har altså med andre ord formentlig strammet pengepolitikken for meget i løbet af 2017 og 2018, og ja, det betyder, at Donald Trump har delvist ret i sine påstande herom, se et af hans talrige angreb på The Fed Chair, Jerome (Jay) Powell, som præsidenten selv har nomineret til posten, men som agerer uafhængigt herefter, her:

https://twitter.com/realdonaldtrump/status/1174388901806362624?lang=en

Flere analyser viser, at markedet faktisk reagerer på præsidentens angreb.

Verdensvæksten betaler nu regningen for den stramme amerikanske pengepolitik.

Det store spørgsmål er hvor længe aktiemarkedet vil kunne tåle de tiltagende dårlige vækstsignaler fra fremstillings- og nu også servicesektoren.

Når det såkaldte ISM-tal (1) for fremstillingssektoren er faldet med over 10 indeks-point på et år, vil det typisk hænge sammen med en aktiekorrektion på op mod 20 til 30 pct.

Vi har fortsat til gode at se et sådant aktiefrasalg, formentlig fordi markedet klamrer sig til forhåbningerne om både en snarlig handelsaftale mellem Kina og USA og yderligere pengepolitiske lempelser fra den amerikanske centralbank.

Handelskonflikten er en spirende kold krig

Hvad angår den såkaldte handelskonflikt, vil jeg gerne slå et slag for to vigtige konklusioner:

Først og fremmest er det efterhånden på sin plads at omtale konflikten som en form for spirende kold krig 2.0.

USA har sat adskillige kinesiske firmaer i den sorte bog, herunder netværksproducenten Huawei og flere producenter af video-overvågningsudstyr, mens Kina senest har slukket for sendingen af NBA og South Park på Kinesisk TV og internet.

Det handler om langt mere end ”blot” handelspolitik. Det er sikkerhedspolitik for fuld udblæsning og USA frygter at miste sin status som teknologisk hegemon.

For det andet vil konflikten mellem USA og Kina af den grund formentlig også være eskaleret under en anden præsident end Donald Trump. Og man skal derfor ikke have alt for store forventninger til en stor broderlig forsoning mellem USA og Kina, hvis en demokrat vælges som USA’s næste præsident 2. november 2020.

På den baggrund stiller jeg mig også skeptisk overfor en bedring af aktiemarkedet i fjerde kvartal – læs evt. mere her: Nordea View: The hunt for Red October.

Handelskonflikten bliver langvarig, og Federal Reserve vil næppe lempe tilstrækkeligt, før aktierne har taget en tur nedad.

Derfor forbliver nøgletallene markant svage en rum tid endnu – desværre.

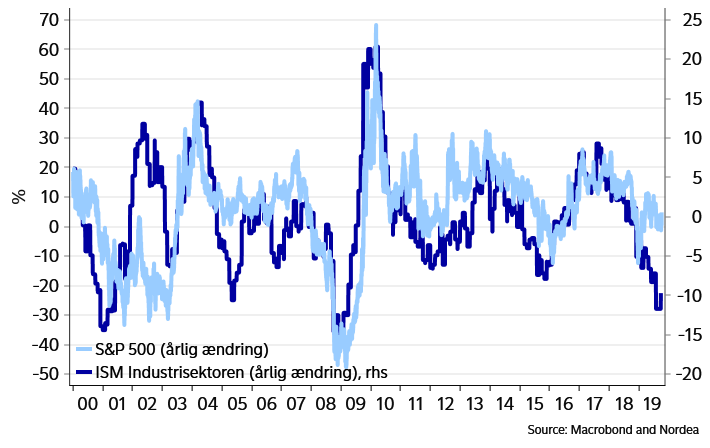

Graf 2: S&P 500 er ofte tæt korreleret med ISM tallet. Pt peger pilen nedad

Denne artikel er en redigeret udgave af originalen, som kan findes hos Nordea, hvor forfatteren arbejder, her.

(1) ISM Indekset forklares således: The ISM Manufacturing Index is a widely-watched indicator of recent U.S. economic activity. The index is often referred to as the Purchasing Manager’s Index (PMI). Based on a survey of purchasing managers at more than 300 manufacturing firms by the Institute for Supply Management (ISM), the index monitors changes in production levels from month to month. The index is the core of the ISM Manufacturing Report.

Vil du gerne følge med i debatterne og journalistikken i POV, så sørg for, at du får vores digitale weekendavis hver fredag morgen – POV Weekend kommer ind ad din digitale dør – altså indbakken i din e-mail – hvis du bestiller den her. Og det koster ikke noget.

Modtag POV Weekend, følg os på Facebook – eller bliv medlem!

Hold dig opdateret med ugens væsentligste analyser, anmeldelser og essays i POV Weekend – hver fredag morgen.

Det er gratis, og du kan tilmelde dig her ![]()

POV er et åbent og uafhængigt dansk non-profit medie.

Har du mulighed for at bidrage til vores arbejde? Bliv medlem her ![]()